グローバルガバナンスの重要性はますます高まっていますが、実際にガバナンス体制を整えようとすると、さまざまな困難があります。言葉や文化、法律の違いなどが立ちはだかるからです。こうした困難を乗り越え、しっかりとしたガバナンス体制を築くにはどうしたら良いのか。グローバルにコンサルティングサービスを展開するフェアコンサルティンググループの粟村英資さんにお話を伺いました。

粟村 英資 日本国公認会計士

監査法人での法定監査業務、上場準備企業での企業財務、IPO に向けた資本政策、内部統制組織の構築、アジアの子会社の経営管理などの実務経験を経て、フェアコンサルティング・グループに参画。現在は、中国法人にて、国内外の企業の内部管理体制構築支援業務及び中国進出支援業務を主に担当。企業の抱える内部管理上の問題点の解決と中国進出企業への丁寧な進出支援業務に定評がある。

内部統制の「空白地帯」が生まれやすい

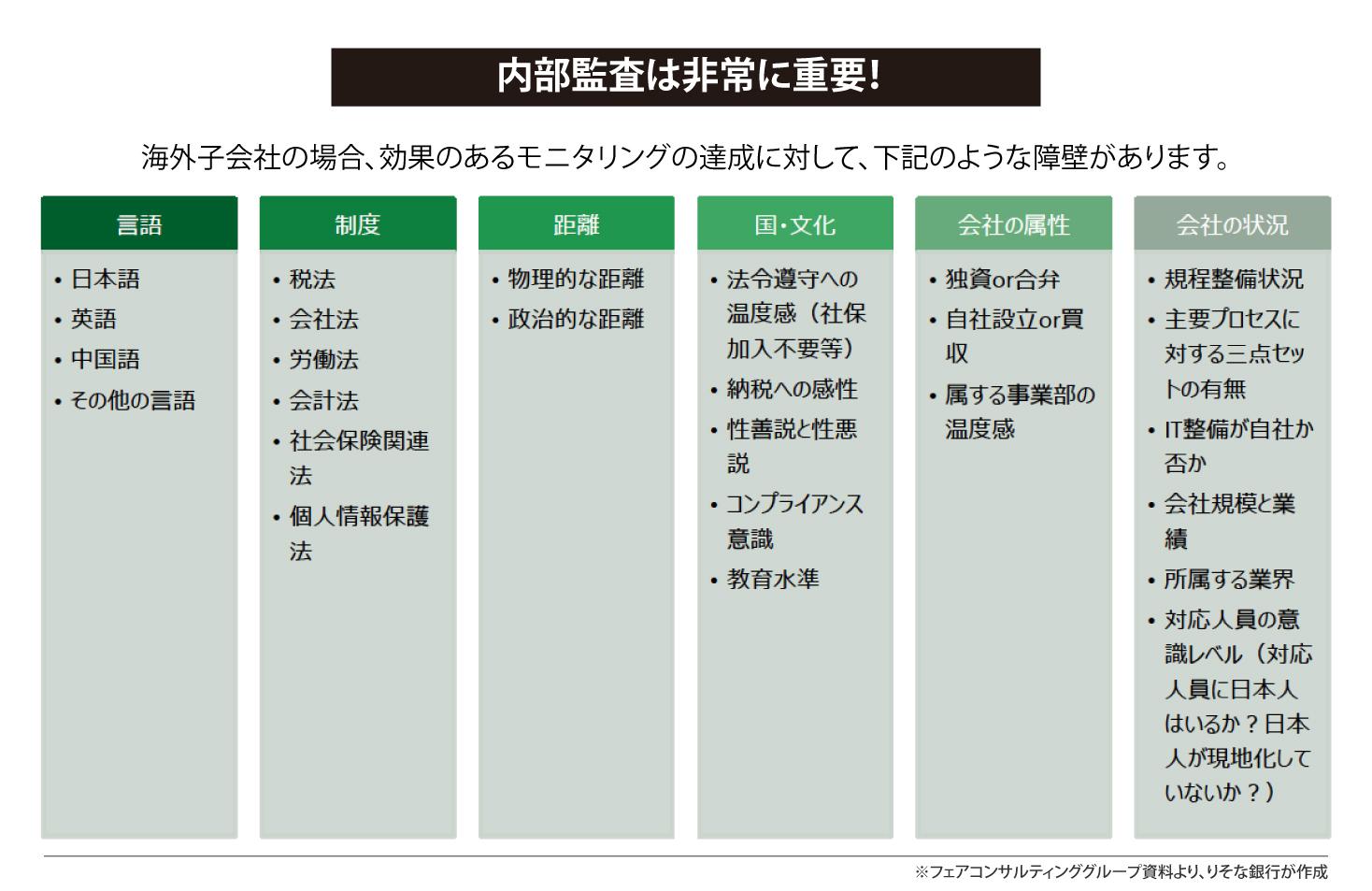

海外売上比率の増加にともない、日本企業にとって海外子会社の管理は「現場任せ」では済まされない経営課題になってきました。内部統制の視点で見れば、たとえ海外であっても、適切な業務フロー・責任の所在・コンプライアンス体制が構築されていなければ、全体としてのグローバルガバナンスは成立しません。

現地監査の難しさや人材配置のリアルを踏まえ、企業が取るべき具体策について解説しましょう。企業が海外進出する目的は、基本は売上を上げることにあります。ですから営業や技術部門の方が海外に行き、ビジネスを引っ張ることになります。一方、内部監査や経理、人事などの管理部門はコストセンターと見なされ、後回しになりがちです。結果として、現地に十分な日本人管理者を配置できず、数人の担当者が広域にわたる複数拠点の監督を任されているケースも少なくありません。

さらに、大企業では人事異動による人材の流動性が高く、現地の状況やノウハウが蓄積されにくいという課題も顕著です。こうした背景から、海外子会社の業務実態を本社が把握し切ることは難しく、内部統制の「空白地帯」が生まれやすいのです。

内部監査の外部委託が進む理由

このような状況下で、こうした管理リソースの制約を補うために、内部監査を外部に委託する動きが加速しています。フェアコンサルティングは現在、世界20カ国、36のグローバル拠点に直営の事務所を設けています。もちろん国によって情勢の違いはありますが、総じて業務は増えてきています。

海外事業においては、その国ごとに法制度も商習慣も異なります。もちろん言葉の壁もあります。自社のリソースでそれらの対応を隙なく行うのは、かなり困難です。そこで、監査業務と現地の事情を熟知した専門家に依頼するニーズが年々、増大しています。現地の事情に精通した外部のプロフェッショナルによって、法制度や商習慣を踏まえた実効性のあるチェックが可能になるからです。

もちろん現地スタッフを専門家として養成することもできます。ただ、報酬水準や評価制度が不透明であれば、モチベーションが維持されず、最終的に品質のばらつきや離職リスクにつながるという難しさがあります。道徳がお金で引っ張られる、ということは確かにあるのです。

このため、多くの企業では、日本本社の基準に準じた待遇やキャリア設計を現地人材にも提供する工夫を始めています。初期段階から「本社採用」し、日本の制度や文化を学び、あるいは会社の空気感を体感することで、現地に帰っても長期的に貢献してもらう、という考え方も生まれています。これは単なる人事制度の工夫ではなく、グローバルガバナンスの根幹を成す仕組みと言えるでしょう。

日本人が行うにしても、現地スタッフを養成するにしても、そこでのチェックの質と体制によっては、最終的には本社の経営者の責任が問われることになります。それがグローバルの内部監査が強化される背景にあります。

優れた内部監査が変えた組織の事例

実際に、グローバルな内部監査体制を整備することで、企業文化や業務品質が劇的に改善した例もあります。ある企業の中国法人では、内部監査を通じて現地拠点の不正リスクを未然に防止できただけでなく、監査報告書をもとに本社との対話が増え、業務改善提案が組織文化として根づきました。

このような事例からも、内部監査は「監視」ではなく、「対話と気づきの装置」として機能することがおわかりいただけるでしょう。

企業がグローバルに健全な成長を遂げるためには、現場に即した監査体制と、それを支える人材育成・制度設計が欠かせません。海外子会社の内部統制は、ガバナンスのなかでも特に「実行力」が問われる分野です。現地事情の理解と日本本社との連携、その橋渡しとなる監査体制の整備こそが、企業の真の「ガバナンス力」を示す指標となります。ガバナンスは形式ではなく運用。その最前線にあるのが、グローバル内部監査の現場なのです。

グローバルガバナンスについてこちらの記事も是非ご覧ください。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。

海外進出の成否を分ける「国・地域の選定」において、国別に経済・市場環境や拠点設立時のポイントをまとめました。