日本企業の約半数が、いまなお PBR(株価純資産倍率、1株あたりの純資産に対して株価が何倍まで買われているかを示す)が1倍を下回っています。株主還元強化によるPBR底上げを図る動きも数多く出ていますが、それは本質的な対策ではありません。収益力強化を図り、持続的にPBRを上げていくためには何を考えるべきなのか、京都大学名誉教授の川北英隆氏に伺いました。

川北英隆

京都大学名誉教授。京都大学経済学部卒業後、日本生命保険相互会社に入社し、資金証券部長、財務企画部長、取締役などを歴任。2003年に退職後は、中央大学や同志社大学で教鞭をとり、2006年より京都大学大学院経営管理研究部教授に就任。現在は同大学の成長戦略本部にて客員教授を務める。長年にわたり、企業財務や資産運用、経済政策に関する実務と研究の両面に携わってきた知見を活かし、財務省の審議会委員や日本私立学校振興・共済事業団など、複数の公的機関でも資金運用に関する専門委員を歴任。アカデミアと実務をつなぐ橋渡し役として、幅広く活動を続けている。

なぜPBR1倍割れが放置できないのか

東京証券取引所(東証)が2022年に打ち出した市場構造改革は、日本企業に大きな変化を迫るものでした。その柱のひとつが、PBR(株価純資産倍率)1倍未満の企業に対する問題提起です。PBRが1倍を割っているということは、株価が企業の解散価値を下回っています。つまり、投資家としては「清算してもらうほうが得」という厳しい評価です。

2024年には東証から、「1倍超えで満足してはいけない」という主旨のメッセージも出されました。PBRが1倍を超えれば、ハードルがクリアできたと思いがちですが、海外では2倍、3倍が当たり前であることを再認識せよというわけです。

低PBRを放置するとアクティビストに狙われやすくなり、TOB(敵対的買収)や経営への介入のリスクが高まります。これはプライム市場だけの話ではありません。スタンダードやグロースといった他の市場区分においても、同様の構造的リスクは存在します。「時価総額はあまり大きくないし、目立たなければ問題にならない」という発想は、もはや通用しない時代です。

王道の低PBR対策とは

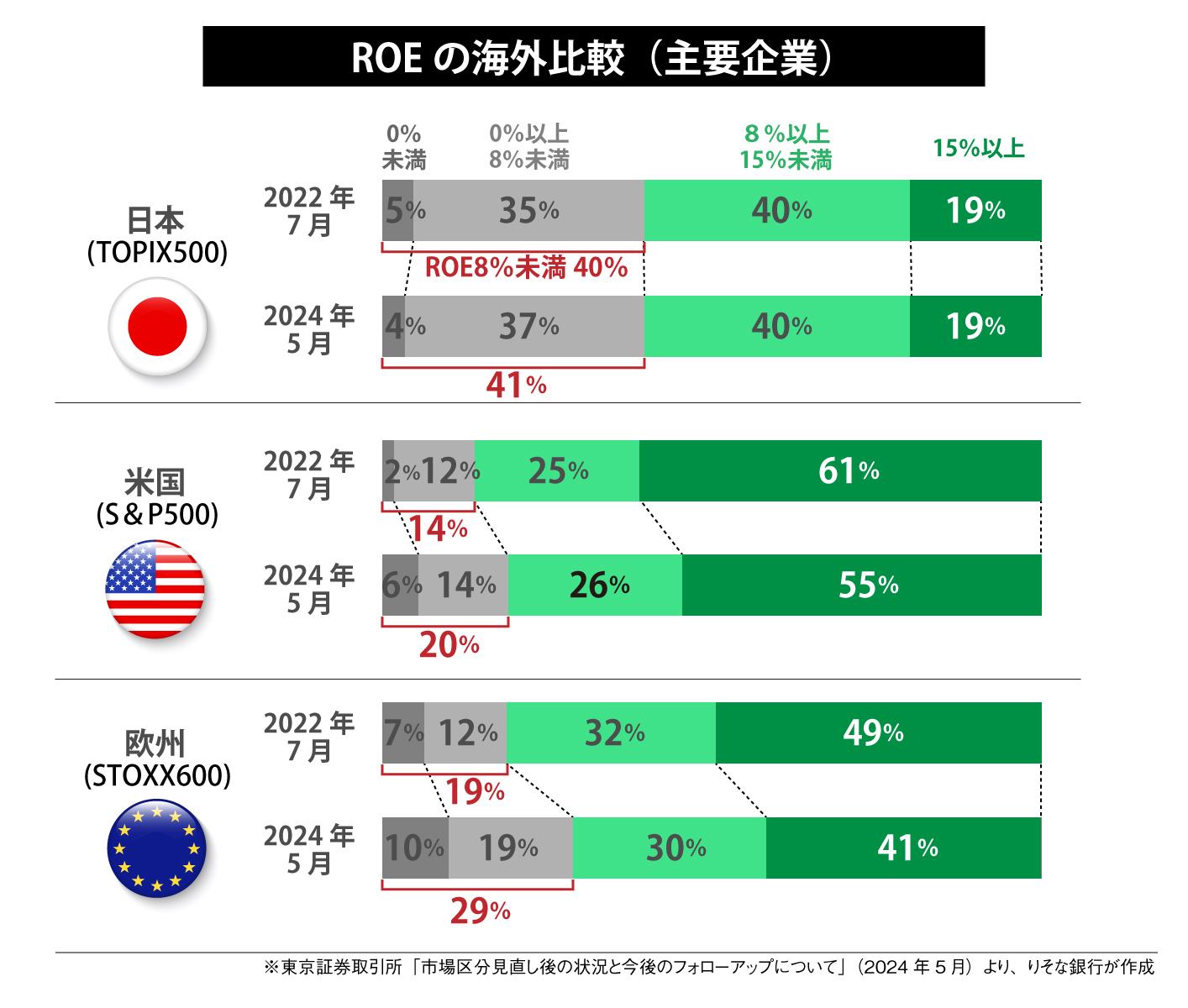

現在、株主還元強化による低PBR対策が主流となっていますが、大事なのは、企業が本業でしっかりと利益を生み出し、資本コストを上回るリターンを継続的に生み出せる体制を構築することです。日本企業は欧米に比べて、ROE(自己資本利益率)も低くとどまっています。(図参照)

収益力を高めるには、事業の選択と集中、構造改革、場合によっては思い切ったM&Aや子会社の統合・売却といった、大胆な手段が求められます。実際、日本を代表するある大手企業では、本業をグローバルで勝てる分野に絞り込み、非中核事業を次々と手放していった結果、ROEやPBRが大きく改善しました。競争力を向上させて稼げる会社に変わり、結果としてPBRが上がったのです。

日本企業に重要なのは、「自社の強みをどう活かし、どう伸ばすか」という視点だと考えています。

日本企業には、世界に通用する技術やノウハウを持ちながら、それを十分に発信できていない企業が少なくありません。とくに中堅企業には、「自社のよさは、わかる人にはわかる」という姿勢にとどまっているケースも見受けられます。

しかし、今の資本市場は、語らなければ評価されない時代です。優れた製品やサービス、独自の技術力を持っていたとしても、それをストーリーとして打ち出し、ビジョンとして示さなければ、投資家には伝わりません。中期経営計画やIR資料の質を高めるだけでなく、経営者自身が積極的に語り、投資家との対話の場に出ていくことが必要です。株主総会などで直接的にコミュニケーションをとることはもちろん、メディアの取材なども積極的に受け、発信していく姿勢を持つことが重要になってくるのです。

ただし、そこで問われるのは、単なるプレゼンテーション能力ではありません。「経営者としての覚悟と信念」です。自社がどこに向かい、何を変え、何を伸ばしていくのか。その方針を明確に示すことで、投資家はそのビジョンに共感し、長期的な投資を考えるようになります。

業種全体で低PBRの場合、考えたいこと

低PBRが業界全体の構造に起因する場合もあります。鉄鋼、紙パルプ、地銀といった業界は、全体的に低PBRです。業界全体が評価されにくいのだから、一企業の努力だけではなんともならない、という考え方もあると思います。

では、なぜこうした業界が全体的に低PBRなのでしょうか。それは、供給過多で業界全体が成長できない状況に置かれている、ということを意味しているのだと思います。低PBRももちろん問題ですが、そもそも業界構造自体に大きな問題を抱えているという点でより深刻なのです。

日本国内は人口減少がすでに始まっていますから、海外に打って出る、業界再編でプレーヤーを減らすなど、抜本的な対策が求められる局面に入っているといってよいでしょう。

低PBR問題の本質は、決して表面的な株価の問題ではありません。それは企業が、自らの存在意義をどこに見出し、どんな成長を目指すのかという、根本的な問いかけにほかなりません。「なぜ市場がその評価を下しているのか」を考え、見せかけではない「中身の改革」が求められています。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。