2022年10月、「グリーンファイナンス推進機構」の後継組織として、株式会社脱炭素化支援機構(JICN)が誕生しました。支援対象を拡大するとともに、投融資のメニューも増え、多くの事業やプロジェクトへの投融資を実現させています。田吉禎彦社長に、脱炭素化支援機構の投融資の特徴と考え方について、お話を伺いました。

田吉 禎彦

株式会社脱炭素化支援機構 代表取締役社長

京都大学法学部卒業後、株式会社日本興業銀行入行。株式会社みずほコーポレート銀行を経て、2008年株式会社日本政策投資銀行入行。90年代半ばより、主に、証券化を中心とするストラクチャードファイナンス(仕組み金融)や、シンジケートローン・ローンセカンダリーといった市場型間接金融ビジネスなど、多くの伝統的な銀行業務以外のファイナンスの分野に携わる。2011年同行シンジケーショングループ長、2013年同行審査部担当部長。2015年より、一般社団法人グリーンファイナンス推進機構常務理事として、地域脱炭素投資促進ファンド(グリーンファンド)の運営等の責任者として従事し、脱炭素化と地域経済の活性化の両立のために活動。2022年10月、株式会社脱炭素化支援機構の設立に伴い、初代代表取締役社長に就任。

脱炭素化支援機構の特徴

脱炭素化支援機構(JICN)は、2050年のカーボンニュートラル実現に向けて、脱炭素に貢献する多種多様な事業やプロジェクトに対し資金供給などの活動(支援)を行う環境省所管の株式会社です。「グリーンファイナンス推進機構」の後継組織として誕生しました。グリーンファイナンス推進機構の時代は、主な支援対象は「地域の再生可能エネルギー事業」としていました。しかし、2020年、菅政権によるカーボンニュートラル宣言以降、産業界を含めた日本全体が脱炭素へ動く必要が生じたため、財源の制約や支援対象範囲の枠を外すなどの改変が行われ、現在の機構へと生まれ変わった経緯があります。

JICNになって最大の変化は、支援の対象範囲が大きく広がったことです。現在は再エネに限定されず、一見すると脱炭素とは無関係に思えるような業種や、新しい技術・ビジネスモデルを持つスタートアップまで幅広くカバーしています。対象が広がったため、JICNにはたくさんのご相談が寄せられています。支援決定案件は月に1~2件というハイペースで積み上がっており、2026年5月現在で53件に至っています。

投資判断の4つの基準

JICNが投融資を判断する際には、法律(地球温暖化対策法)に基づく4つの支援基準を参照します。

(1) 政策的意義:GHG(温室効果ガス)の排出削減に貢献しているか、可能な限り定量的に評価する。また、社会経済の発展や地方創生へ貢献しているか

(2) 民間事業者などのイニシアチブ:JICNからの出資額以上の出資を民間事業者などから得ること

(3) 収益性の確保:事業として自立し、リターンを返せる見込みがあること

(4) 地域における合意形成、環境の保全および安全性の確保:地域社会や環境に配慮した適切な事業であること

(1)の「政策的意義」については、可能な限り定量的にGHG削減効果を評価しますが、中には定量的評価がなじまない事業もあります。例えば、GHG排出量を見える化できるソフトやシステムを作っている会社の場合、自社では特にGHG排出を削減していないということになりますが、顧客企業のGHG排出削減には大いに貢献します。こうした定量的評価に向かないプロジェクトの場合は、定量的評価にこだわらず、柔軟にその意義を判断しています。

(2)については、民間資金を圧迫する「民業圧迫」にならないよう、常に民間の金融機関と歩調を合わせ、あくまで「民間が主役」であることを念頭に置いています。

(3)の収益性については、事業者が適切に収益を上げる、つまり、事業として成り立つ蓋然性のあることが大前提であり、また、投融資を行っているわけですから、一定の投融資にかかるリターンを含めての投融資の回収ができる蓋然性があることも大前提となります。JICNは、国からのお金を活用して投融資を行っていますが、国のお金であるがゆえに、一定のリスクは許容する一方で、国民の皆さんからお預かりしたものでもあり、大事に、有効に活用する必要があります。したがって、例えば、最初から失敗が見えているような採算の合わない事業に出資することはありません。あくまで「環境と経済の好循環」を目指し、経済的な付加価値をしっかり生み出せる事業となる(事業として成り立つことを含む)蓋然性につき厳しく議論した上で、投融資を決定しています。

(4)は当然のことですが、例えば自然環境を破壊するようなプロジェクトなどであってはなりません。

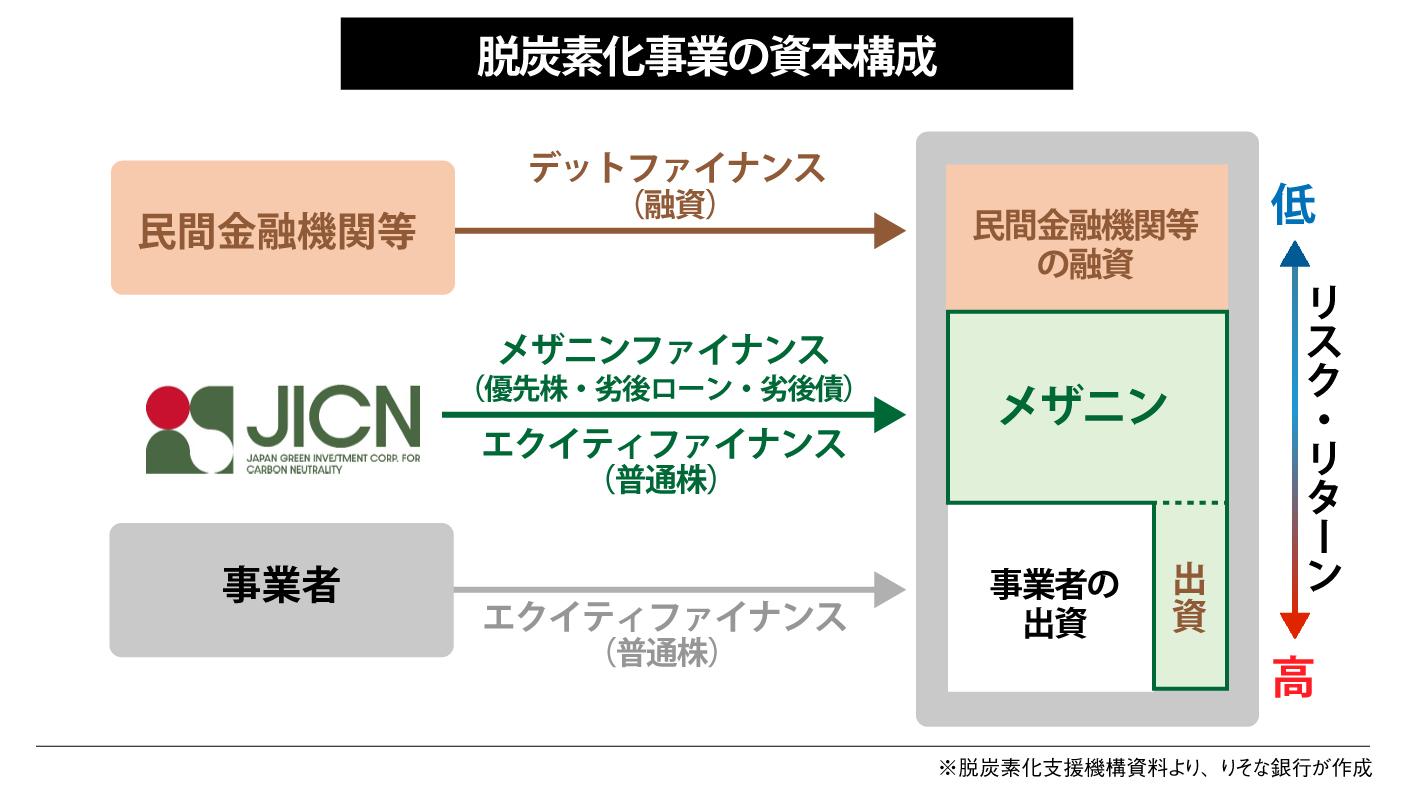

官民出資の組織だからできること

JICNの本質的な役割は、民間金融機関だけでは埋めきれない「ファイナンスの最後のピース」を埋めることにあります。例えば、非常に複雑なプロジェクトや、高い志と技術はあるものの自己資金が不足しているケース、あるいは民間融資だけでは採算性の面でリスクを取りきれないケースなど、ビジネスを成立させるために「あと一段、リスクを取れる資金」が必要になる場面が多々あります。

特に、脱炭素に関連する事業は、時代の変化とともに設備投資が巨額になりがちです。本来は有望な事業であっても、金融機関の営業現場では「この会社の財務規模でこの投資額は、融資しにくいだろう」と判断され、本部に話が上がる前に断念してしまうケースも少なくありません。そうした際に、JICNがあえて一番リスクの高いところを引き受けて資金を投じることで、パズルのピースが埋まるようにファイナンス全体が成立し、事業が動き出すのです。

また、投融資の「メニュー」が非常に豊富であることも大きな特徴です。前身時代は出資がメインでしたが、現在は普通株やメザニン、社債の引き受けに加え、特定のプロジェクトに向けた「劣後ローン(返済順位が低いローン)」の提供も可能です。さらにはファンドへの投資も行っています。多様な金融手法を組み合わせることで、それぞれの企業のニーズに合致した支援を可能にしています。

特に、中小企業の成長投資においては、資本に近い性質を持つ劣後ローンを提供することで企業の財務体力を実質的に強化し、それを呼び水として民間銀行が安心してシニアローン(普通融資)を貸し出せる可能性があります。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。