従業員の人生設計を大きく左右する退職金。その制度は大きく分けると「一時金制度」「中小企業退職金共済(中退共)」「企業型確定拠出年金(企業型DC)」「確定給付企業年金(DB)」の4種類あり、企業によってさまざまです。これに対し、従業員自らが退職前から考えておくべきなのが、その受け取り方法。選び方によって受け取り総額などが変わる可能性もあります。余裕を持って検討してもらうことで、勤務先への安心感や満足度が高まるかもしれません。

受け取り方法は以下の3つに集約され、要件は企業や制度ごとに定められています。

- 一時金(一括)

- 年金形式(分割)

- その併用型

中退共を例に挙げると、定年か中途を問わず、加入して1年経過後に退職すれば一括の「一時金」を受け取れます。さらに60歳以上で退職し、退職金額が80万円以上でかつ本人が希望すれば5年間の分割払いの「年金形式」を選ぶことができます。(10年間の場合は総額150万円が必要)

詳細は中退共のホームページでご確認ください。

受け取り方法ごとのメリット・デメリットは?

どの受け取り方法を選ぶかは退職後のライフプランによって決まるため、唯一の正解はありません。ただ、支給される総額や税金(控除)に違いが生じる可能性があるため、慎重な検討が求められます。ここからは、受け取り方法ごとのメリット・デメリットについて考えます。

「一時金」と「年金」では控除に大きな違い

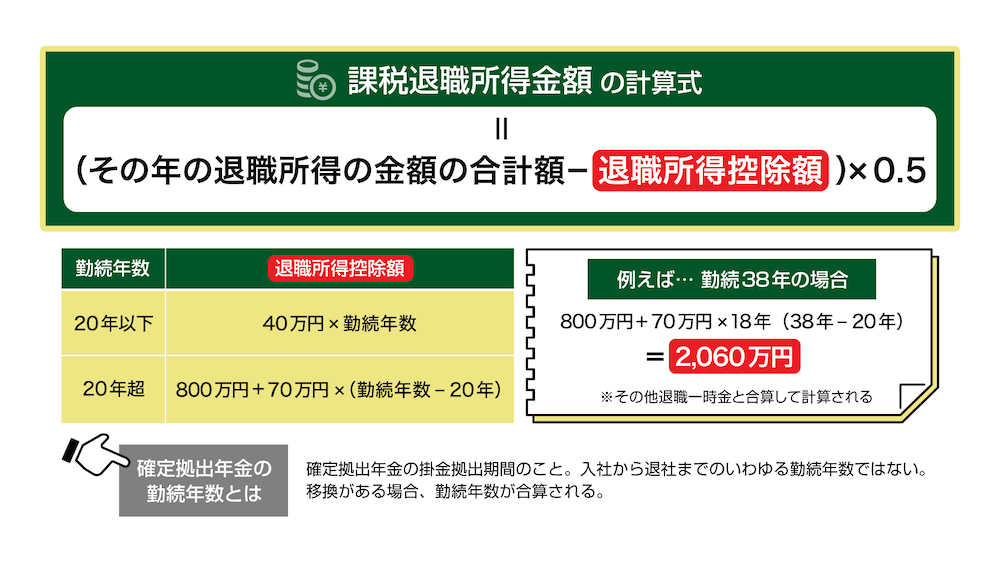

「一時金」は、退職後にまとまった資金が必要な場合に有利です。勤続年数による違いはありますが、「退職所得控除」で税制面の優遇を受けることができます。一方、高額のお金が手元に入るため使いすぎのリスクがあり、自助努力や適切な自己管理が必要です。

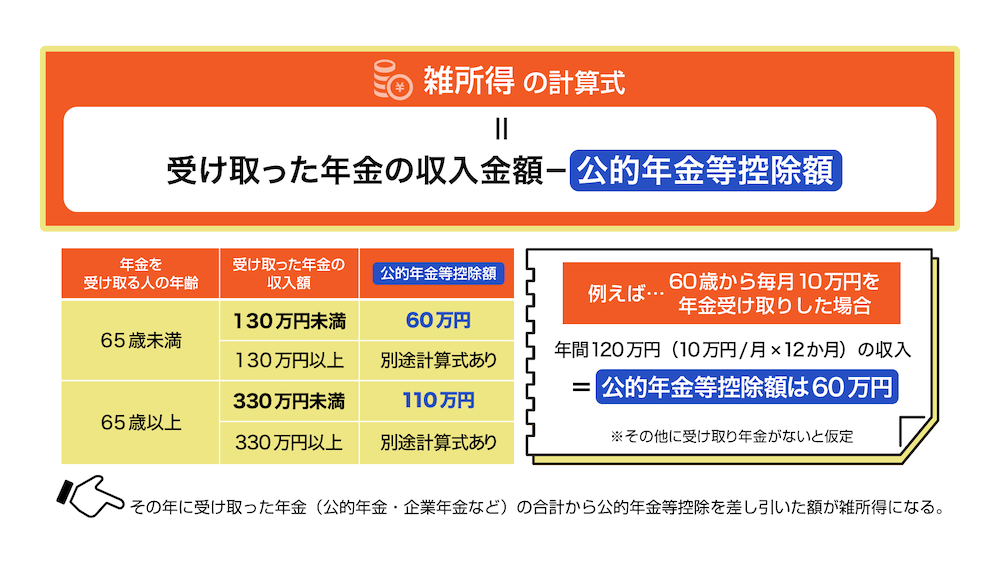

「年金」は長期的に定期収入があるという安心感が得られ、金融機関による運用で総額が増える可能性もあります。一時金と違って退職所得控除は適用されませんが、代わりに「公的年金等控除」があり、公的年金の受給前に有効活用できる余地も。一方で、公的年金等控除を差し引いた額は雑所得として毎年課税され、税金や社会保険料がアップする恐れがあることも忘れずにいたいものです。

控除によるメリットについて、企業型DCを例に比較してイメージしてみましょう。38年働いて「一時金」で受け取る場合、「退職所得控除」を活用することで2,060万円まで税負担なく受け取ることができます。一方、「年金」として60歳から月10万円を受け取ると、「公的年金等控除」が適用されて年間60万円(65歳以上は110万円)まで税負担の必要がなくなります。

詳しくは国税庁のホームページでご確認ください。

「併用型」の特徴とその他の選択肢

「併用型」はどうでしょうか。「一時金」のうち「退職所得控除」をオーバーした分を「年金」として受け取るなど、柔軟な対応ができるのが利点ですが、事前に正確な試算をすることが欠かせません。

なお、退職後も運用を続ける選択肢もあります。企業型DCなら、退職後も「運用指図者」としてDC資産の運用を継続することができます。また、企業型DCやDBの資産を退職金として受け取らず、自分で掛金を積み立てて運用する「iDeCo」に移換し運用する方法もあります。さらに、一時金を受け取って原資とし、投資信託などを購入し資産運用を継続することも可能です。

ただ、企業型DCを継続、あるいはiDeCoに移換して運用を継続すると、一時金で受け取った後で運用する場合と比較して、運用益は非課税になるなどの税制メリットを享受できます。従業員自身が長期的に見て適した方法を選択するよう促すと良いでしょう。

「人生100年時代」。従業員へ丁寧な周知を

いかがでしたか? 従業員が受け取り方法を正しく理解して納得感のある選択をしないと、ライフプランに大きな影響が出かねません。「人生100年時代」と言われる今、別の仕事に就いたり、起業など新しい挑戦をしたり、自分の時間を楽しんだりと、退職後は多くの選択肢が広がっています。退職金について考えることはすなわち、自分らしい働き方や生き方を考えること。勤務先への愛着や信頼感を醸成するとともに従業員が安心して第二の人生を歩めるよう、企業として十分周知し、必要に応じて制度を充実させていきましょう。

人材戦略、企業年金について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。