アクティビストファンドの数と影響力が年々拡大する中、企業経営者には“狙われる前”の備えが求められています。低PBR、過剰な現金保有、不採算事業――企業の資産効率や事業構造は今、厳しい視線にさらされています。経営者が真に向き合うべき課題と対応策について、慶應義塾大学総合政策学部教授の保田隆明氏に伺いました。

保田隆明

慶應義塾大学総合政策学部教授

リーマンブラザーズ証券、UBS証券で投資銀行業務に従事した後に、SNS運営会社を起業。同社売却後、ベンチャーキャピタル、金融庁金融研究センター、小樽商科大学大学院准教授、昭和女子大学准教授、神戸大学大学院経営学研究科准教授および教授を経て、2022年4月から現職。2019年8月より2021年3月までスタンフォード大学客員研究員としてアメリカシリコンバレーに滞在し、ESGを通じた企業変革について研究。複数の上場企業の社外取締役および監査役も兼任。博士(商学)早稲田大学。1974年兵庫県生まれ。

アクティビストはどこに目をつけるのか?

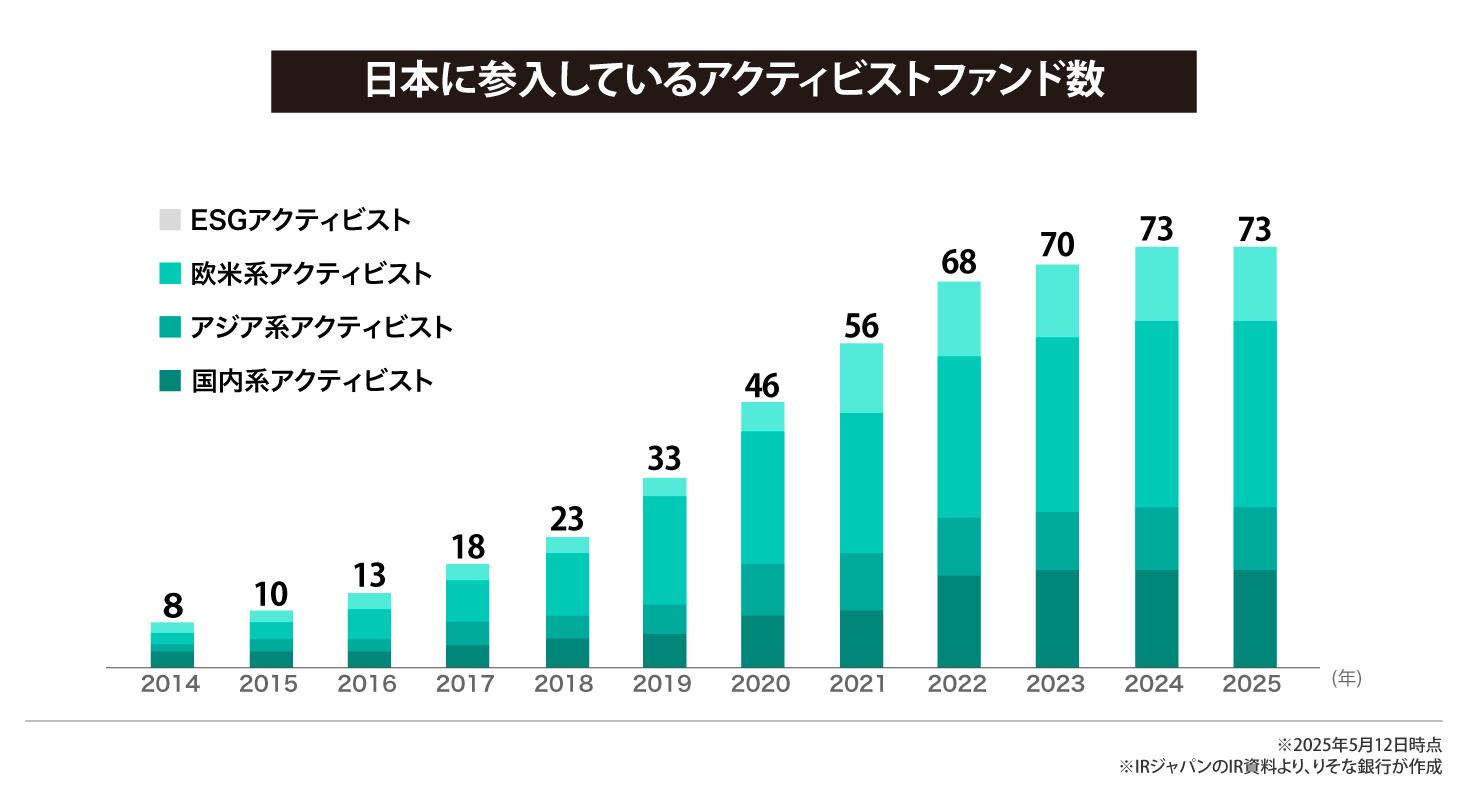

アクティビストファンドの数は年々増えています。アイ・アール・ジャパンホールディングスによると、日本に参入しているアクティビストファンドの数は、2014年では8社でしたが2024年には73社と、約9倍に増加しています。投資額もこの10年間で約10倍となり、東京証券取引所プライム上場約1600社のうち、6割の企業の株主にアクティビストがいるとの報道もありました。

このような背景から、上場企業の経営陣にとっては、アクティビストが投資対象企業を選別する際の着眼点を理解することが、極めて重要になっています。

アクティビストが狙うポイントは何か。端的にいえば、現金を含む資産を有効に事業投資へ回しているかどうかです。第一に注意すべきは、バランスシートの問題です。特に、低PBR(株価純資産倍率)で、過剰な現金や不動産などを保有している企業は、アクティビストの格好のターゲットとなります。これは資産効率の観点から見て、株主価値を十分に創出できていないと見なされるからです。従来、日本企業はこの視点が弱かったのですが、今後は資産効率を向上させることを強く意識する必要があります。

市場の国際競争力強化を目指して進められている東京証券取引所の改革でも、低PBRの是正が企業に強く求められていますが、これも目指すところは同じです。キャッシュリッチ状態に長くとどまらず、成長意欲を示すことが求められているのです。つまり、アクティビストが来るかどうかにかかわらず、経営者にとって資産効率の改善に真摯に取り組むことは喫緊の課題です。

もう一つは、事業ポートフォリオです。不採算事業や成長性に乏しい事業を多く抱える企業は狙われやすい傾向にあります。アクティビストは、こうした事業の整理や売却を通じて企業価値の向上を図ろうとします。

無理な要求を突きつけられたらどうすべきか

アクティビストの目的は明確で、資産を預かっている投資家へのリターンを高めることがミッションです。ただ、その手法は玉石混交といえます。中には比較的小規模で、バランスシートに大きな改善余地のある会社に目をつけては、無理な株主還元を求め、短期間で去っていくような旧来型のファンドも存在します。では、無理な要求を受けた場合、どう対処すべきでしょうか。

まず、理解しておきたいのは、単純な株主還元要求に応じるだけでは、根本的な解決にはならないということ。東証改革にも通じる話ですが、本質的な解決策とは、溜め込んだキャッシュや株式、不動産などの資産を有効に活用し、収益を伸ばす方向へ変革を進めることです。資産効率を高めて、持続的な成長を実現することで、企業の長期的な発展と株主価値の向上を図ることが本来の望ましい経営なのです。

とはいえ、自力では変革できない企業もあるでしょう。その場合は、自社を再び成長軌道に乗せる力を持つ売却先を見つけることも一つの選択肢です。売却後、経営陣は留任できない可能性が高いため、経営者にとっては厳しい判断となります。

しかし、成長できない会社や、資産を有効活用できない会社にとっては、上場を維持することが困難な時代になっていることを肝に銘じておく必要があります。

アクティビストが来る前に改善に取り組もう

アクティビストへの対応でもっとも重要なのは、彼らが来る前に自社の課題を洗い出し、改善に着手することです。アクティビストが実際に株主になってしまえば、彼らへの対応だけでも大きなリソースを割かなければならず、企業にとっては負担が大きいものです。やはり自社の努力で変革を遂げるのがベストだと思います。

では、彼らが来る前に何をすればよいか。まず、自社の状況を客観的に洗い出します。具体的には、不採算事業がないか、さらなる成長のために資産をどう有効活用できるか、といった検討を行い、改善に向け早期に取り組んでください。こうした取り組みによってアクティビストからの指摘を未然に防ぐことができ、企業価値の向上も図れます。

もちろんどの事業にもそれを支える人がいますから、すぐに撤退するというのは難しいケースも多いでしょう。また、特別損失が発生し、一時的に収益が落ちることもあるため、二の足を踏む経営者は少なくありません。しかし、だからといって長い間放っておくのは得策ではありません。スピードを上げるには、M&Aで不採算事業を外部に売却することも有効な選択肢です。事業に従事していた人材の雇用を維持しながら、企業全体の収益性を向上させることが可能になります。

日本を代表する、あるグローバル企業は、グループ全体の売り上げを維持しながらも、M&Aによって事業ポートフォリオの3割を入れ替えました。それによって営業利益を大きく伸ばすことに成功しています。このケースでは、アクティビストからの要求によるものではなく、大幅な減益をきっかけに自主的に実行しています。

最終的には、経営陣が覚悟を持って決断するしかありません。先送りによる機会損失よりも、早期の決断による一時的な痛みを選ぶ勇気が、経営者には求められています。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。