企業のガバナンス改革や資本効率の向上を目的に、アクティビスト(物言う株主)の株主提案が急増しています。短期志向の「アクティビスト1.0」から、企業価値の本質に踏み込む「アクティビスト2.0」への進化に、企業はいかに向き合うべきか。現代の経営者に求められる姿勢と戦略を慶應義塾大学総合政策学部教授の保田隆明氏に伺いました。

保田隆明

慶應義塾大学総合政策学部教授

リーマンブラザーズ証券、UBS証券で投資銀行業務に従事した後に、SNS運営会社を起業。同社売却後、ベンチャーキャピタル、金融庁金融研究センター、小樽商科大学大学院准教授、昭和女子大学准教授、神戸大学大学院経営学研究科准教授および教授を経て、2022年4月から現職。2019年8月より2021年3月までスタンフォード大学客員研究員としてアメリカシリコンバレーに滞在し、ESGを通じた企業変革について研究。複数の上場企業の社外取締役および監査役も兼任。博士(商学)早稲田大学。1974年兵庫県生まれ。

急増する株主提案の背景

近年、日本では株主提案が急増しており、アクティビスト(物言う株主)の活動が活発化しています。報道によれば、2025年6月の株主総会でアクティビストによる株主提案を受けた企業は52社にのぼり、2年連続で過去最多を更新したとのことです。

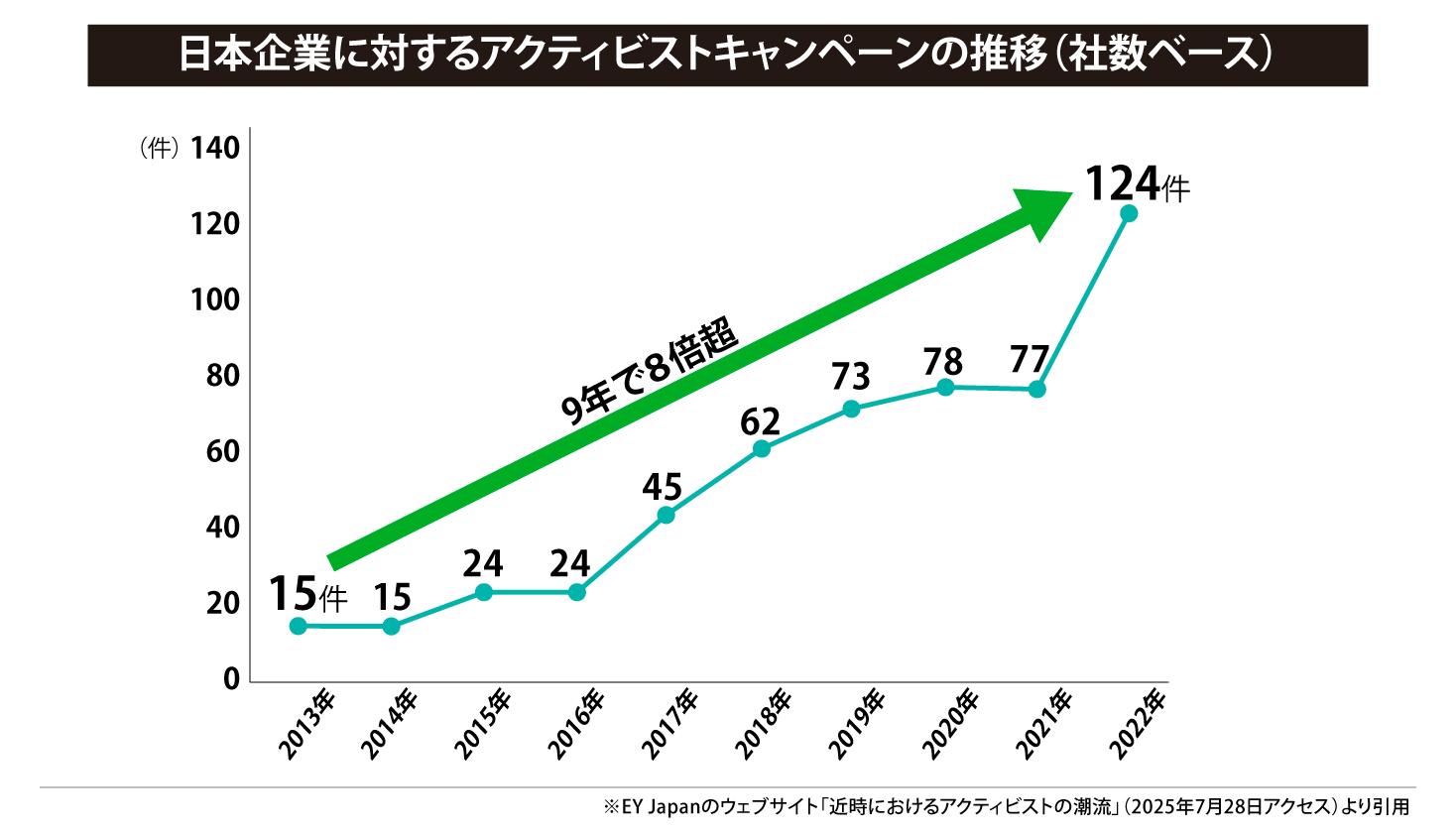

Activist Insightの統計によれば、アクティビストが日本企業に対して、株主提案など何らかのアクションを起こした件数も、2013年から2022年の9年で8倍超となっています(図1)。

なぜ、これほど増加しているのでしょうか。まず注目すべき点は、日本特有の市場環境です。米国や英国と比べて、日本ではM&AやMBOがあまり進んでいないため、上場企業数は増加を続けています。これは、業界再編や企業統合による効率化が十分に進んでいないことを示しています。さらに、アクティビストが重視するESG経営の中で、特に「G」のガバナンス面に課題を抱える企業が依然として多く存在しています。こうした企業は改善の余地が大きいため、アクティビストの標的になりやすい状況にあります。

制度面でも、会社法上の規定により、日本では株主が比較的少ない持ち株比率であっても株主提案を行うことができます。これがアクティビストの活動を後押しする要因となっています。

さらに、決定的な変化をもたらしたのが、経済産業省が2023年8月に策定した「企業買収における行動指針」です。この指針では、従来「敵対的買収」と呼ばれていたものを「同意なき買収」と表現し、企業価値の向上につながる場合は「株式市場の健全な新陳代謝に資する」と積極的に評価しました。加えて真摯な買収提案に対しては最初から拒否するのではなく、株主利益の観点から合理的に判断するよう企業に促しています。これにより、アクティビストの活動に対する社会的な理解と支持が高まり、彼らの活動はさらに活発になっているのです。このように、日本は「株主提案天国」と呼ばれるほど、アクティビストが活動しやすい状況となっています。

アクティビスト1.0とアクティビスト2.0の違い

従来のアクティビストは規模が比較的小さく、投資対象も中小型株が中心で、要求は主に自社株買いや増配など、直接的な株主還元策に集中していました。資金力の制約もあり、短期的な株価上昇を狙った戦術的なアプローチが主流だったのです。

このような従来型のアクティビストを「アクティビスト1.0」と呼ぶとすれば、現在は「アクティビスト2.0」の時代に入っています。運用資産が大幅に拡大し、時価総額1兆円を超える大企業も投資対象となるケースが増えています。注目すべきは、彼らが単なる財務改善にとどまらず、事業戦略にまで踏み込んだ提案を行っている点です。

規模が拡大したアクティビスト2.0が標的とするのは、必ずしも業績不振企業だけではありません。むしろ、日本を代表するような優良企業でありながら、成長が鈍化し、事業再構築の余地がある企業をターゲットに選んでいます。これらの企業については、潜在的な価値が十分に発揮されていないとみなし、適切な戦略転換を求めるのです。

このように、アクティビストは単なる短期的な利益追求から、長期的な企業価値の創造を目指す、より成熟した投資手法へと発展しているのです。

アクティビストとどう向き合うべきか?

アクティビスト2.0の登場により、企業側の対応を見直す必要があります。従来のアクティビスト1.0は、投資から回収まで1年以内というケースもあるなど、比較的短期スパンだったのに対し、アクティビスト2.0は3~5年という中期的な視点で活動しています。さらに、社内に専門のリサーチャーやアナリストを抱えるようになり、提案内容も事業の「選択と集中」や経営の根本的な体制変革など、より戦略的で具体的な企業改革を求めるものへと変化しています。

その内容が経営陣の認識する課題と根本的に一致している場合もあります。しかし、経営陣とは、やはり時間軸が大きく異なります。時間軸が以前よりは長くなる傾向だとはいえ、アクティビストは3~5年で結果を求めます。さらに長期スパンでものを考える経営陣とは意見が対立することも多々あるでしょう。

アクティビストの提案を受け取った後、即座に提案内容に反対意見を表明する企業もありますが、感情的に対応するのは得策とはいえません。少なくとも「ご提案はたしかに受け取りました。しっかり調査して対応を検討したい」といった具合に、まずは受け止める姿勢を示すことが重要です。これからの経営陣はコーポレート・コミュニケーションのトレーニングをしっかり受けるべきだと思います。

アクティビストとの対話を単なる防御策としてではなく、企業価値向上の機会として捉えることも可能です。実際に、ある大手印刷会社では、アクティビストから持ち合い株の売却を求められ、実際に売却。その売却益で自社株買いを行い、株価を上昇させました。先ほど述べたように、昨今のアクティビストは社内に専門のリサーチャーやアナリストを抱えており、高い専門性を有していますから、企業にとって貴重な外部リソースともなり得ます。アクティビストを敵視するのではなく、企業価値向上のパートナーとして対話を重ねる柔軟な姿勢も、現代の企業経営に求められているといえるでしょう。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。