公益財団法人は認定を受けるために厳しい要件をクリアする必要がある一方で、税制面での優遇措置などメリットを享受できます。EY税理士法人シニアマネージャーの阿比留亮さんにお話を伺いました。

阿比留 亮 EY税理士法人シニアマネージャー、税理士

公的機関、医療法人、公益法人等への国内税務コンプライアンスおよび税務アドバイザリーの分野において15年以上の実務経験を有する。

2005年より新日本アーンストアンドヤング税理士法人(現EY税理士法人)入所。民間企業向け・公的機関向け税務申告、民間企業向け・公的機関向け税務アドバイザリー業務、医療法人・公益法人の設立・会計・税務・組織再編等に関するアドバイザリー業務、民営化アドバイザリー業務等に従事し、現在に至る。公社、公団、公庫等の公的機関の民営化案件等の税務アドバイザリーにも従事。旧民法法人時代より、公益法人等の設立に関与し、公益法人三法施行後は新法人移行業務、新制度下の公益法人の設立にも数多く関与。

現在は主に公益法人の運営、合併、解散に係るアドバイザリー業務、国・地方公共団体、独立行政法人に対する税務アドバイザリー業務に従事。

公益認定を受けるメリット

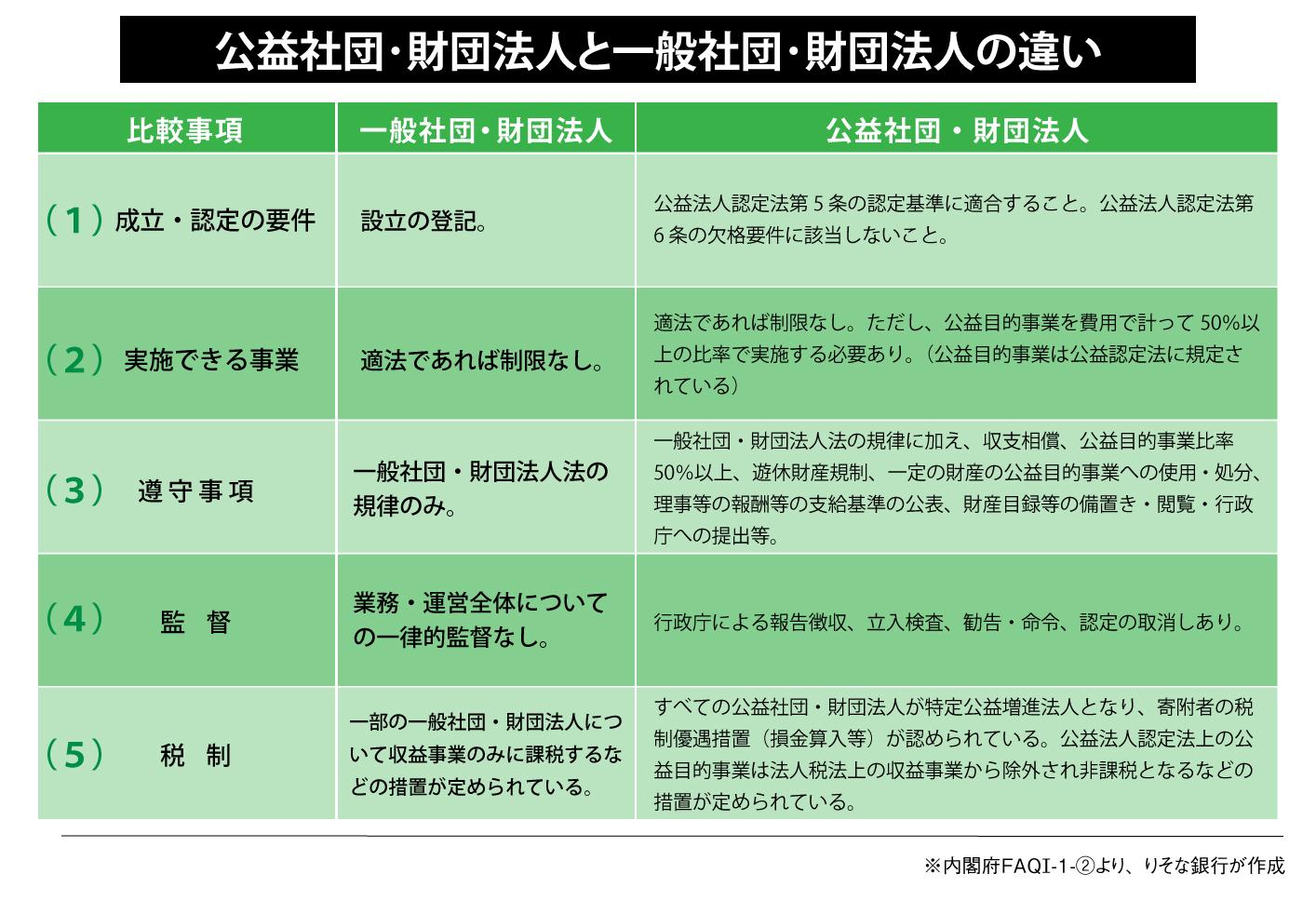

一般財団法人が行政庁(事業内容が都道府県をまたがるなら内閣総理大臣、単独都道府県内にとどまるなら各都道府県知事)から公益認定を受けると、公益財団法人になることができます。

下図にあるように、一般財団法人と比べると、公益財団法人は認定を受けるためには厳しい要件があります。まず、図の(1)成立・認定の要件にあるように、公益財団法人になるためには、公益法人認定法第5 条の認定基準に適合することが必要になります。いわゆる18項目の「公益認定基準」です。

(詳細は公益法人協会HPを参照→https://kohokyo.or.jp/files/research/report/enquete/2012/ninteikijun18.pdf)

また、公益財団法人は毎年、定期提出書類という事業計画や事業報告に係る提出書類を作成して、公益認定基準を遵守していることを行政庁へ報告する必要があります。また、3年間に1回程度は立入検査を受けるなど厳正な事業運営が求められます。

要件が厳しいと感じられるかもしれませんが、その分メリットもあります。まずは社会的信用度の向上。こうした厳正な事業運営は社会的信用を高めますから、寄付協賛を受けやすくなります。

次に税制優遇のメリットもあります。寄付する側は個人・法人ともに優遇制度がありますし、寄付金を受ける側である公益財団法人も、寄付金収入は法人税が非課税となります。また、株式の寄付を受ける財団法人は多いですが、受け取る配当金や預貯金の利子にかかる源泉所得税も非課税となります。

つまり、高い社会的信用と税制優遇を求めるなら公益財団法人がいいということになりますし、自由に事業を行いたいのなら一般財団法人のほうが望ましいといえます。どちらを取るかは、しっかり議論する必要があります。

公益財団法人に向かないケースもある

例えば、ある企業のオーナーは公益財団法人を設立し、地域貢献活動とともに、自社のビジネスに関連する分野へ研究助成を行うほか、その分野へ進学する大学生の奨学金などの事業を展開しています。

事業費はさほど大きくなくても公益認定を受けることに支障はありません。例えば、1人あたり月額3万円の奨学金を毎月支給する場合、年間36万円です。10人に支給するなら360万円、20人なら720万円が予算ということになりますが、この規模でしっかり運営している公益財団法人はあります。

一方、自社の利益になるような制度設計にしたい、とおっしゃる方もいます。上記の例でいえば、奨学金を出す際に、将来的に自社に就職する、という条件をつけたいと考えるようなケースです。研究への助成金も自社にメリットがあるようにしたい、というような要望もしばしばあります。しかし、それでは公益性のある事業ではない、と判断されかねません。

自社にも何らかのメリットがほしい、という思いをどうしても捨てがたいというのであれば、無理に公益財団法人にせずに、一般財団法人として社会貢献事業を行ったり、株式会社として社会貢献活動を行うという選択肢もあります。この2つのパターンの場合、どちらを選んでも税制面ではほぼ同じです。

公益財団設立は目的の明確化が大切

公益財団運営にはさまざまな注意点もあります。2期連続で純資産額が300万円を下回れば解散しなければなりません。さらに、公益財団法人に現金で寄付をした場合には優遇税制が受けられますが、自社株を寄付した場合は、寄付をした人に譲渡所得が生じる可能性もあります。この譲渡所得には非課税の特例もありますが、税務上、適用関係の可否判断が難しいので、財団運営に詳しい税理士にしっかりサポートしてもらうことをお勧めします。

設立時の要件や、運営時の注意点など考慮すべき事項も多いですが、一方で一定のメリットも享受できるのが公益財団法人です。スタート時に、公益財団法人に求められる要件などをしっかり把握したうえで、財団で何をやりたいのか目的を明確にすることが大切です。

事業承継について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。