日本企業の約半数がPBR(株価純資産倍率、1株あたりの純資産に対して株価が何倍まで買われているかを示す)1倍割れという状況にあります。資本コストへの意識の欠如、改革への圧力不足など、日本企業に根付いた“低PBR容認”の構造的背景と、東証改革が促す変革の本質を京都大学名誉教授の川北英隆氏に伺いました。

川北英隆

京都大学名誉教授。京都大学経済学部卒業後、日本生命保険相互会社に入社し、資金証券部長、財務企画部長、取締役などを歴任。2003年に退職後は、中央大学や同志社大学で教鞭をとり、2006年より京都大学大学院経営管理研究部教授に就任。現在は同大学の成長戦略本部にて客員教授を務める。長年にわたり、企業財務や資産運用、経済政策に関する実務と研究の両面に携わってきた知見を活かし、財務省の審議会委員や日本私立学校振興・共済事業団など、複数の公的機関でも資金運用に関する専門委員を歴任。アカデミアと実務をつなぐ橋渡し役として、幅広く活動を続けている。

資本コストを意識してこなかった日本企業

2022年に始まった東京証券取引所(東証)による改革は、株式市場としての国際競争力向上を大きな目標に掲げています。それを実現するための目玉の一つが、「低PBR企業の改善」です。

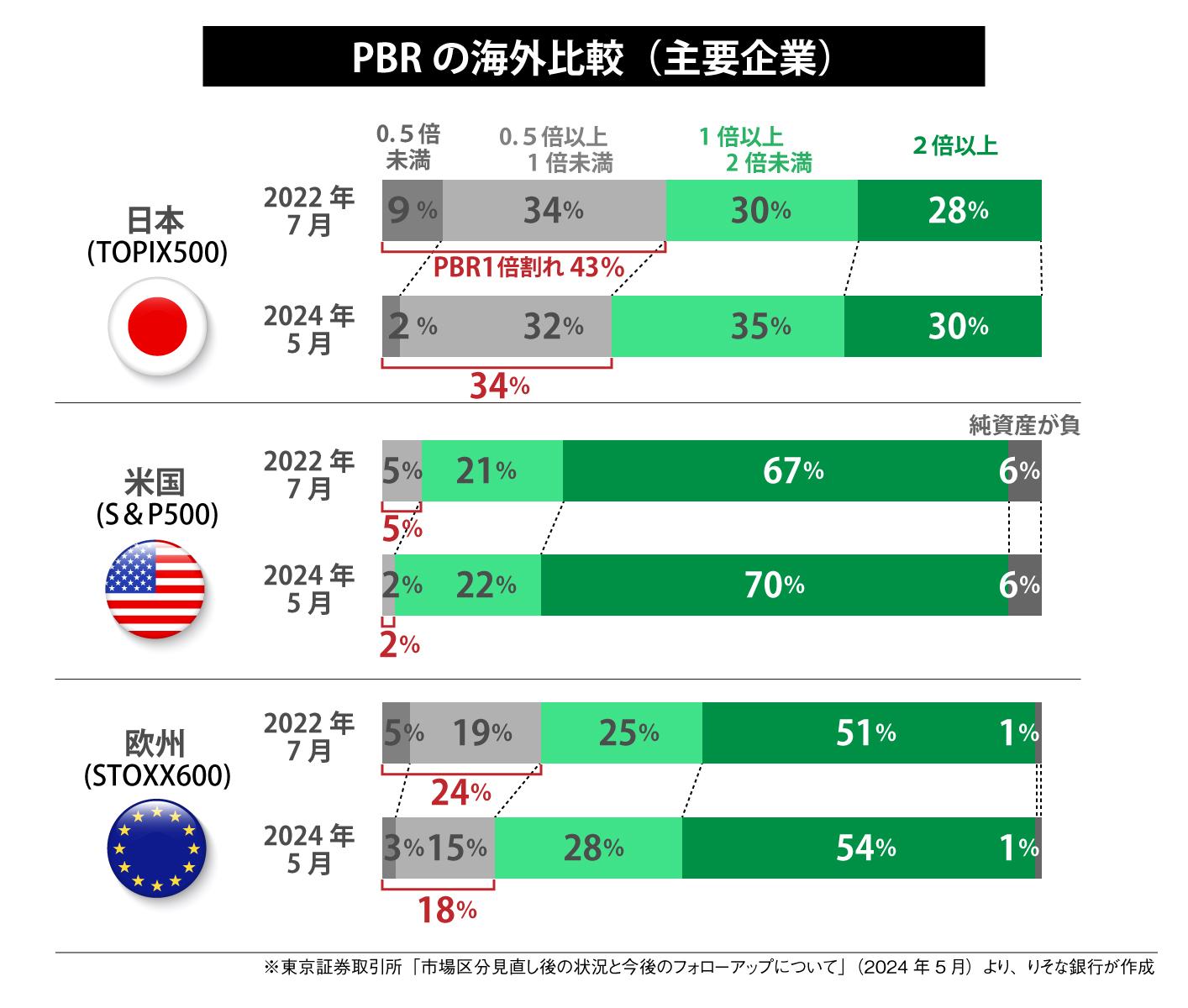

すでに東証が発表してきた通り、日本の上場企業の多くがPBR1倍を下回っており、特にTOPIX全体では、日経平均が4万円を超えた2024年7月末時点でもなお約41%が1倍割れの状況にあります。一方で、TOPIX500に限って見ると、PBRが1倍以上の企業の割合は徐々に増えており、構造的な改善の兆しも見え始めています。

米国企業の場合、市場全体や特定の指数によって異なるので一概には言えませんが、2倍程度の企業が多数を占めています。(下図参照)

低PBRの何が問題なのか。一言でいうなら、利益率が資本コストに届いていないからです。これは、株式投資家が求めるROE(自己資本利益率)に達していない。つまり、株主資本を使って十分な利益を上げていないということです。

なぜ、日本企業は欧米と比べて低PBR企業が多いのかというと、そもそも日本の企業経営者には「資本コスト」という考え方が希薄だったからだと思います。資本コストは負債のコストより高いと考えます。なぜなら、返済期日がくれば元本と利子が戻ってくる負債と比べて、株式は企業の業績が低迷したり、倒産したりすると価値が大きく減じてしまいます。ですから投資家は当然、負債よりも高いリターンを期待します。

ところが、これまで多くの経営者はそれを理解せず「配当さえ出していればよい」という程度の認識しかなく、「資本コストに見合うリターンを上げる」という意識はなかったといわざるを得ません。

東証が低PBR是正に動き出すまで、この状態が長く放置されてきた背景には、企業経営者の認識不足だけでなく、低PBRに対する機関投資家からの圧力がほとんどなかったことも大きいでしょう。私自身、2013年頃から拙著や金融庁で問題提起をしてきましたが、当時はあまり注目されませんでした。

株主還元だけではPBRは継続的に上がらない

現在、低PBR是正のために多くの日本企業が行っているのが、株主還元の強化です。具体的には、今まで蓄えた内部留保や政策保有株などの売却資金を使い、自社株買いや増配を行っています。短期的には株価が上がりますし、株主も歓迎します。

ただし、これは一時的な対策に過ぎません。実際、株主還元の強化によってPBR1倍割れの企業の割合は若干減少しましたが、劇的に改善したとはいえません。

また、いったん株価が上がっても、すぐに元に戻ってしまう状況も見られます。いかに株主還元の強化を図ったところで、根本的な収益力の向上がなければ、持続的なPBRの改善は難しいのです。PBR=ROE(自己資本利益率)×PER(株価収益率)であることを考えると、本質的な意味で低PBR状態から脱却するためには、企業の収益力を高めて、資本コストを上回るROEを実現する必要があるのです。

変わらなければ退場、選ばれる企業になるために

東証改革は現在進行形であり、今後も様々な形で低PBR是正を後押しする施策が出てくることが予想されます。

東証ではTOPIX構成銘柄の見直しも進めています。2022年4月時点では約2,200銘柄ありましたが、2025年1月までに約1,700銘柄に削減されました。最終的には2028年7月までに、約1,200銘柄まで減らすことを目標にしています。これは時価総額の小さい企業が排除されることを意味しており、低PBR企業への圧力となるでしょう。

米国と比べると日本のマーケットは魅力が乏しいといわれて久しく、新NISAでも個人投資家の多くが米国株を買いに行ってしまいました。マイクロソフトとアップルの時価総額を合わせると約7兆ドルとなり、日本の株式市場全体の時価総額とほぼ同等です。この状況を打開するため、東証は日本の株式市場の魅力を高めたいという意図を持っており、今後も低PBR是正を促す様々な施策を打ち出すことでしょう。したがって、企業側の取り組みも待ったなしです。

最終的には、「株主に選ばれる企業」になることの重要性がさらに増していくことになります。株主還元策に頼るだけでなく、本業の強化、資本コストを意識した経営、さらには投資家との対話など、多面的なアプローチが求められます。PBRは単なる数字ではなく、企業の信頼性や将来性を映す鏡です。その本質を、企業も改めて捉え直すべきでしょう。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。