企業は現預金や商品、機械設備などさまざまな資産を持っていますが、そう簡単に増やしたり減らしたりできない資産の筆頭格が、不動産です。

保有不動産の老朽化や、簿価と時価との乖離に直面したり、ステークホルダーから経営効率化を求められたり……。不動産や企業をめぐる環境が変化する今、リスクにもなり得る不動産を最大限活用する「CRE(Corporate Real Estate=企業不動産)戦略」が経営者から注目されています。その基本から実際のフローまでをお伝えします。

CRE戦略の策定が求められている背景

企業不動産の有効活用によって、企業全体の価値の最大化を実現させる不動産戦略が「CRE戦略」です。なぜ策定が求められているのでしょうか?

バランスシート上、日本企業は総資産に占める不動産の割合が相対的に高いと言われています。また、国土交通省の「土地白書」によると、地価は1991年をピークに2000年ごろまで右肩下がりで、それ以降は横ばいです(※1)。そのため、取得時期によっては含み損を抱えている可能性があります。

このため、企業価値の向上が叫ばれる今、資産の収益性や効率性を考えると、CRE戦略の策定は避けては通れません。CRE戦略の究極的な目的は「企業価値の最大化」にあるため、現場や財務担当者ではなく、経営者が主導すべき経営活動と言えます。

「CRE戦略」の実際のフロー

では、実際のフローはどのようなイメージでしょうか? 大まかに分けると、リサーチ→プライシング(価値把握)・ディスカッション→プランニング→プラクティス→レビュー、という進め方が一般的です。

まずは、自社で保有する全不動産を確認し、検討対象を抽出するために評価と分析を行います。

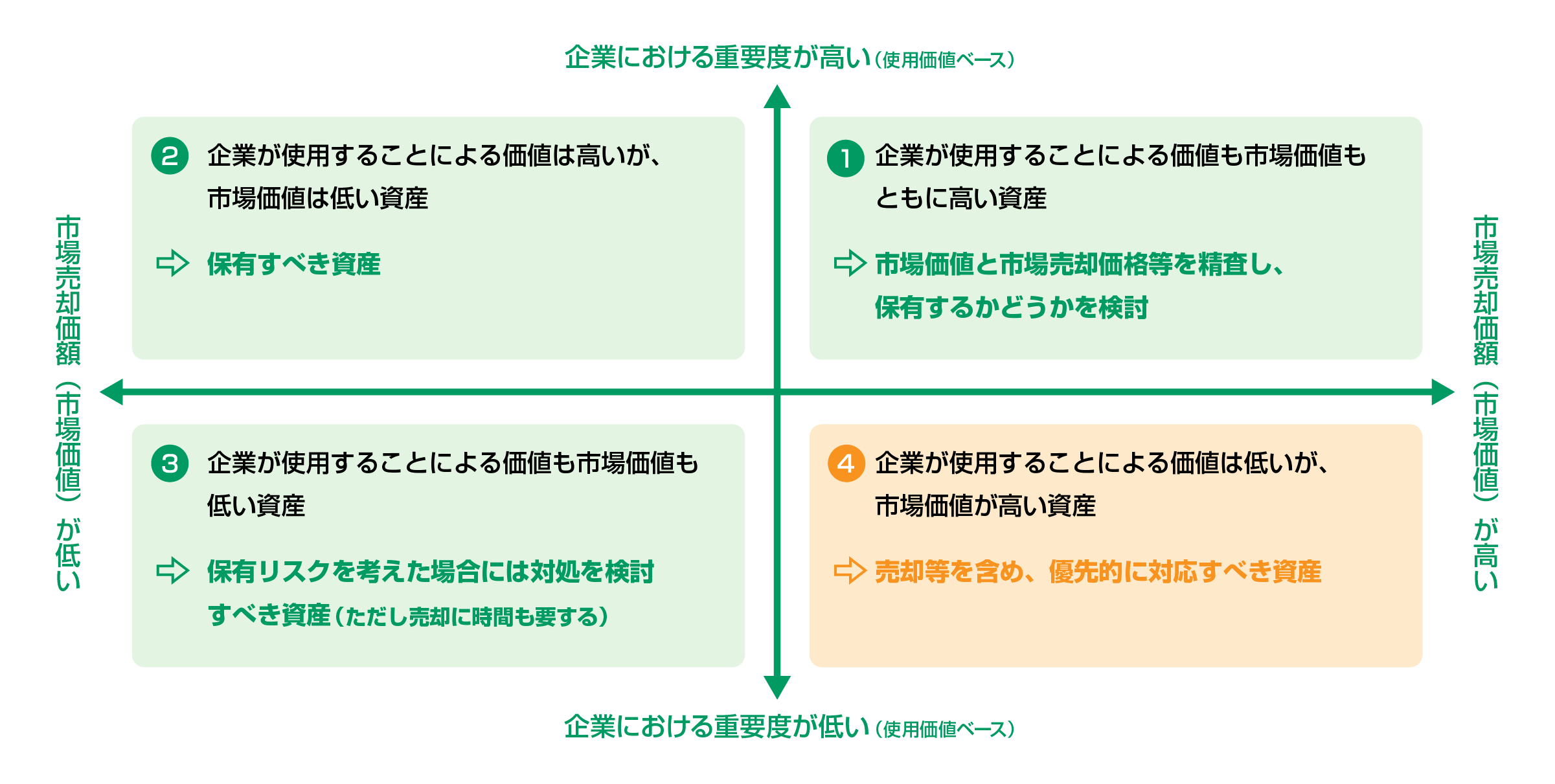

「市場価値」「使用価値」に照らす

ここでポイントとなるのが市場売却価額(市場価値)と、企業における重要度(使用価値)との2軸で検討することです。単純化して言えば、市場価値は低いものの使用価値が高い場合は「保有すべき」となり、逆のパターンなら「売却などを含めて優先的に対応を検討すべき」と判断します。

経営指標を設定して戦略を立案

具体的な対応策を考える上では、企業価値向上という目的を実現するため、企業価値と資産効率の関係を表す経営(財務)指標を数値化し、それを目標に設定することが有効です。各社の状況や目標によって指標はさまざまですが、「ROA(総資産利益率)」「ROIC(投下資本利益率)」などが知られています。

ROAは企業全体で保有する総資産でいかに収益性を高めるかを示し、不動産売却による資産の圧縮や利益率改善で数値は向上します。ROAが直接利益を生まない資産も含めて算出するのに対し、ROICでは実際に事業に投下した資本(自己資金と有利子負債)がベースです。いかに効率的に運用しているのか、事業ごとに投資効率を精査することが可能で、「稼ぐ力」が見えやすいと言えます。

対応策の選択肢は1つではありません。「保有すべき」とした場合も、継続保有で自社使用することのほか、資産効率を向上させるための外部賃貸も考えられます。売却などが現実的な場合も、単純売却のほか、セールス&リースバック(※)、再開発や改装などの施策を講じた後の売却という道もあります。

その後はいよいよ、対応策の実行(プラクティス)です。CRE最適化に向け、キャッシュフローの向上やバランスシート・損益計算書の改善につながっているか、レビューとモニタリングを欠かさないようにしましょう。

- セールス&リースバック:不動産そのものは売却(sales)し、売却先と賃貸借契約を結び(lease)、そのまま不動産を利用する仕組み

外部機関とも連携することが有効に

不動産に関連する施策は、その立地や交通アクセスなど個別の要因に大きく左右されます。また数値化した目標を設定しても、実行後の結果を完全に評価できない可能性もあります。独立した視点で専門的な知見に基づいた分析能力も問われるため自社で人材を育成するとともに、外部機関との連携が有効です。りそな銀行では不動産業務も行なっていますので、ぜひ一度ご相談ください。

不動産の有効活用について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。