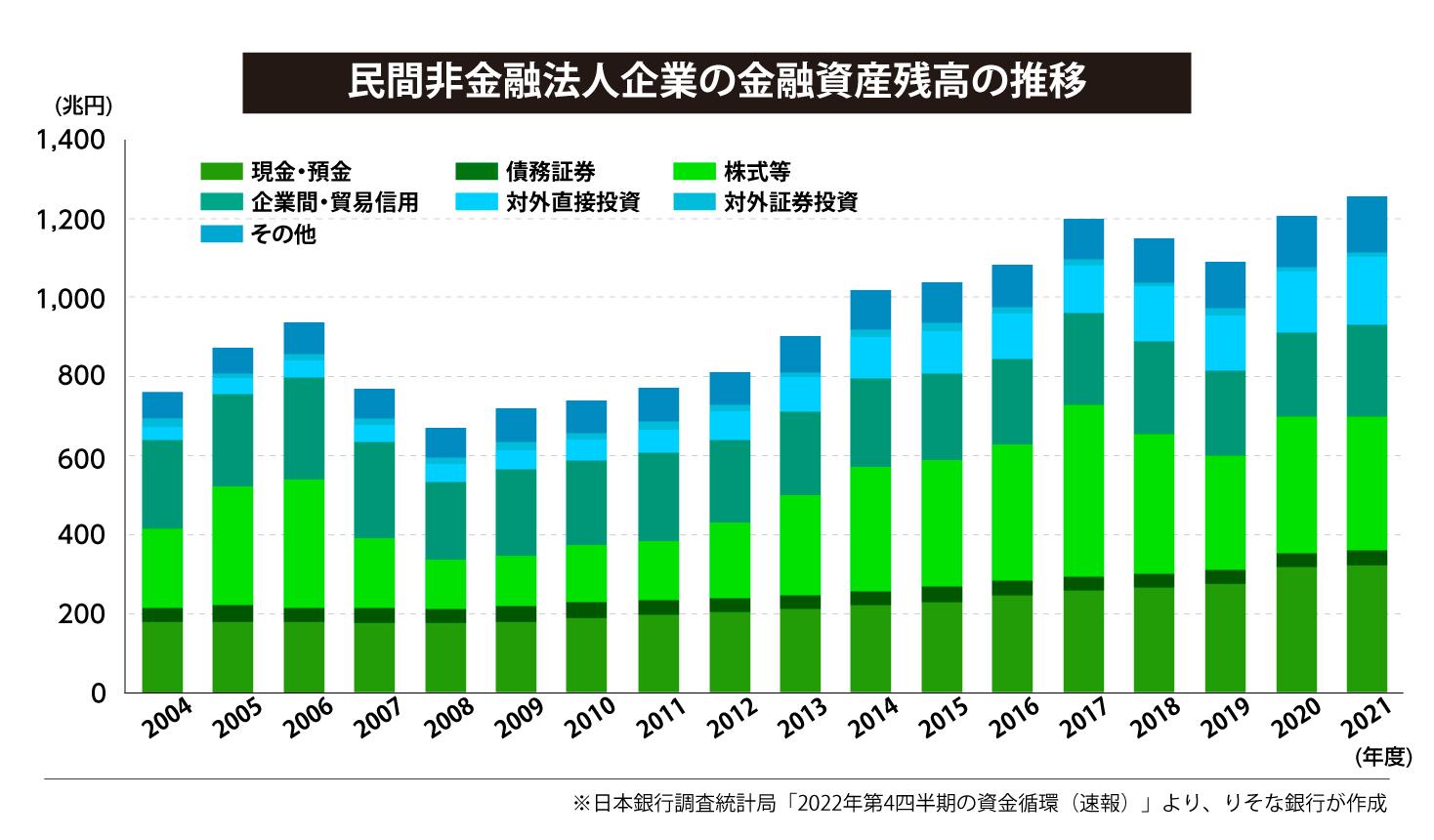

大規模金融緩和で法人の余剰資金が増加

新型コロナ感染症対策のために大規模金融緩和を行った2020年から一転、2022年は世界的にインフレが蔓延し、日本を除く先進国の多くは利上げなど金融引き締めに舵を切りました。これによって、世界的には企業の資金需要が小さくなる傾向にありますが、日本国内に関しては、日銀が引き続き金融緩和路線を堅持しているため、カネ余りになりやすい状況が続く可能性が高いです。

日銀の資金循環統計を見てみても、民間企業の余剰資金は長らく増加傾向にあることがわかります。2012年にスタートしたアベノミクスは、日銀の大規模金融緩和を柱の一つとしていました。実際、このアベノミクスのスタート以降、日本の民間企業の余剰資金が大きく増えたことがわかります。

「余剰資金の運用」の考え方

こうした余剰資金は、事業拡大・強化のために振り向けるのが第一ではありますが、当面振り向け先がないというケースも少なくありません。その場合、余剰資金を単に預金として寝かせている法人も多いのではないでしょうか。

余剰資金の活用方法の一つとして、「余剰資金の一部を債券や金銭信託などで運用し、収益を狙う」ということが挙げられます。あらかじめ支払いが決まっている費用などがあれば、それに満期を合わせた債券などを購入し、支払いまでの期間、運用するということも可能です。

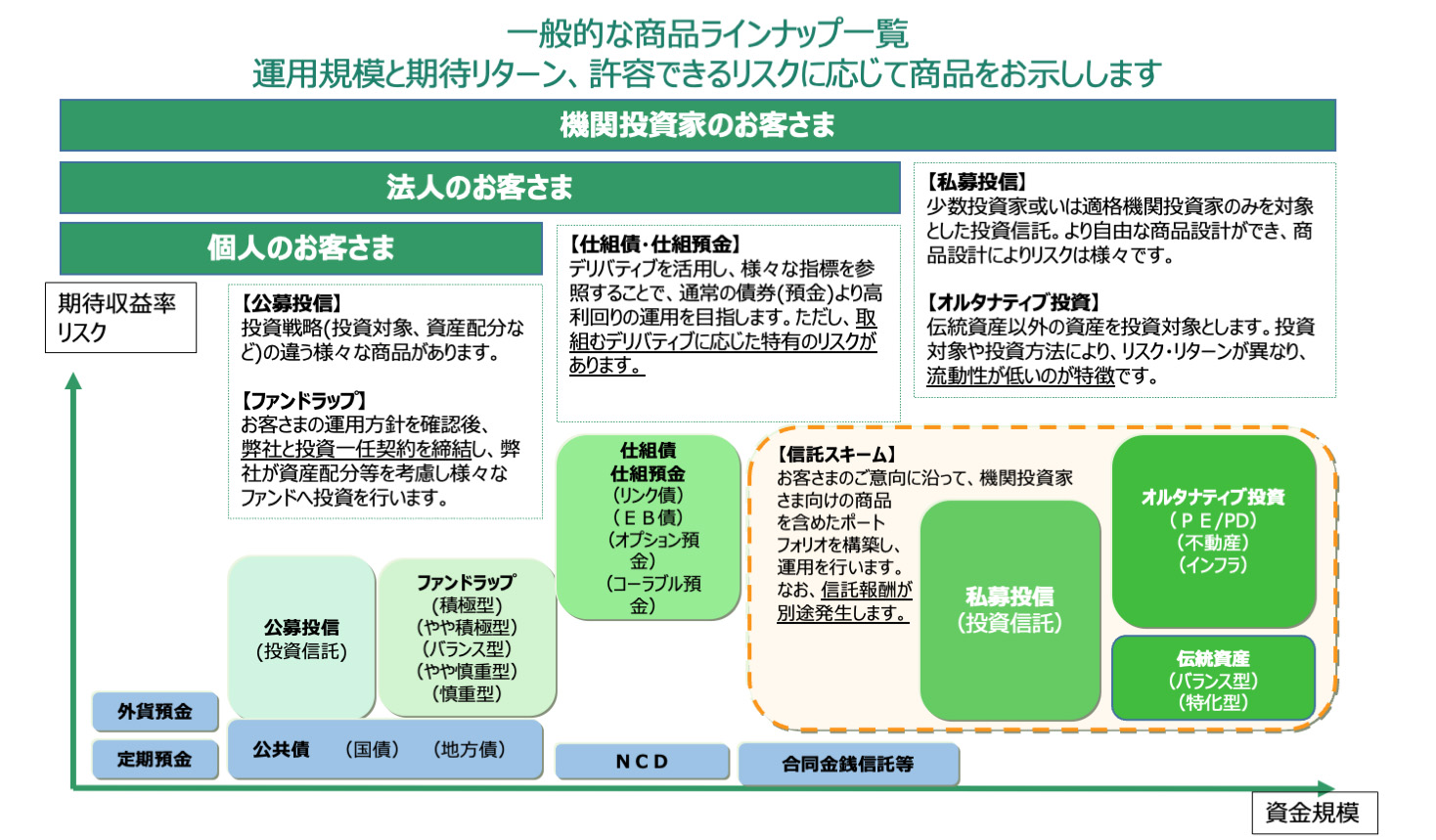

運用商品は多岐にわたる

商品を選ぶに際しては、どの程度のリスクを許容できるか、リターンを望むかを、まずはじっくり考える必要があります。

例えば、定期預金や合同金銭信託は可能な限りリスクを取らずに運用したい、という企業におすすめです。もちろん、その分リターンもわずかですが、とにかくリスクを減らしたいという企業向けとなります。

ある程度のリスクを取っても良い、ということですと、選べる商品はグッと広がります。例えば、仕組預金などは、リスクを取りつつ、中期から長期の運用で高いリターンが欲しいという企業向けです。公募投信、私募投信なども同様で、投信の中身にもよりますが、積極的にリターンを得たい企業向けと言えるでしょう。

また、個別商品を購入するのではなく、運用そのものを信託銀行に一任するサービスもあります。

金融機関に専用口座を開設し、投資一任契約を結ぶ「ファンドラップサービス」は、お客さまの望むリスク・リターンに応じてセミオーダーで商品を選定。ポートフォリオを組んで運用します。

ファンドトラスト/単独運用指定金銭信託は、お客さまの意向に沿って金融機関が商品ポートフォリオを構築し、運用します。個別株や債券の取引事務のアウトソースや、税務手続きが簡略化される点が魅力と言えるでしょう。

このように、金融商品やサービスは、それぞれ異なった特徴を持っていますから、しっかり内容を知った上で投資をすることが大切です。せっかく余剰資金を運用してプラスアルファの収益を上げようと思ったのに、過大なリスクを取って運用に失敗し、本業にも支障が出るような事態になってしまえば、本末転倒です。世間を見渡せば高リターンを謳う商品も多数存在しますが、安易に儲け話に飛びつくのではなく、運用は一つの事業なのだと捉えて、腰を据えて戦略を練ることをお勧めします。

会社にどの程度の資金余力があるのか簡易試算に『余資運用簡易シミュレーション』をご活用ください。シミュレーション活用方法の詳細はこちらのコラムもご参照ください。

りそな銀行では、商品の詳しいご紹介だけでなく、こうした経営全般を見据えた運用体制についても、じっくりコンサルティングサービスをさせていただく体制を整えています。まずはお近くの支店にご相談ください。

●法人の資産運用についての記事は上記の他にもございます。こちらもぜひご覧ください

⇒『定期預金に近い、低リスクの投資信託もある』

⇒『法人の資産運用はどうやって取り組むべきか?』