特定生産性向上設備等投資促進税制は優遇措置が魅力的な制度ですが、利用にはさまざまな要件があります。どういった企業が、どんな投資をする際に活用できるのでしょうか。そして、この税制に限らず、利用可能な優遇税制や補助金制度などをどう活用していくべきか、税理士法人山田&パートナーズの池田丞平さんにお話を伺いました。

池田 丞平 マネージャー

税理士法人 山田&パートナーズ

1990年東京生まれ、2013年中央大学商学部卒業、専門学校にて税理士試験の勉強に励み、2016年税理士法人山田&パートナーズ入社、金融機関への出向を通じ、相続対策、事業承継コンサルティング、組織再編コンサルティング、設備投資減税コンサルティングなどを多数経験。

大企業が主な対象だが、中堅・中小企業も可能性はある

「特定生産性向上設備等投資促進税制」は、その優遇措置の大きさから大規模な国内投資を促す狙いがあり、適用のハードルは決して低くありません。特に最低投資額については、中小企業で5億円以上、中堅企業では35億円以上という基準が設けられています。国がこの大胆な投資要件を課している背景には、先行き不透明な経済状況下でもリスクを取って投資し、生産性を抜本的に高めようとする企業を全力で支援するという明確な意図がうかがえます。

比較的小規模な事業者にとっては一見すると縁遠い制度のように感じられるかもしれません。

また、実務上、多くの事業者が懸念を抱く可能性が高いのが「投資利益率(ROI)15%以上」という要件です。設備投資を行ってからこれほどの高い利益率を即座に達成するのは容易ではありませんが、この要件については、例えば5年間といった投資期間を通じた「平均」でクリアすればよいという考え方が採用される可能性が高いです。設備が稼働してすぐには利益が出にくい立ち上げ時期を含め、中長期的な計画で15%を目指せるのであれば、十分に活用のチャンスはあります。

どういった不動産施設に適用できる?

本税制を不動産投資の観点から活用する場合、その対象となる施設は「稼ぐ力」に直結するものに限定されるでしょう。最も典型的な例は製造工場です。特に政府が重点を置く半導体、AI、造船、重要鉱物といった17の戦略分野に関連する工場投資は、将来の大きな需要が期待できる分野ですから、本税制の主戦場となるでしょう。また、こうした重点分野の製品の部品製造工場など、中堅・中小企業が担う製造拠点も広く対象となり得ます。

製造業以外では、物流・流通施設への適用も現実的な選択肢です。現在、物流業界は人手不足だけでなく、働き方改革関連法による労働時間の制限も加わり、生産性向上が急務となっています。効率的な配送を実現するための中間施設や中継拠点の整備ニーズが高まっていますが、こうした施設は一箇所あたりの投資額も大きくなりやすいため、本税制の要件である最低投資金額をクリアしやすいと思います。

ただし、注意が必要なのは、本社ビルや事務棟、あるいは社宅や寮といった福利厚生施設、研究施設などは、直接的な売り上げを生む生産施設ではないため、原則として対象外になる点です。また、自社で所有し、自らその施設を使用して事業を行うことが前提となっており、例えば親会社で建物を所有し、その建物を子会社に賃貸するような「貸付資産」についても、基本的には税制の恩恵を受けることができません。あくまで自社の事業基盤を強化するための、直接的な投資であることが求められます。

他にもある、優遇税制や補助金を知っておこう

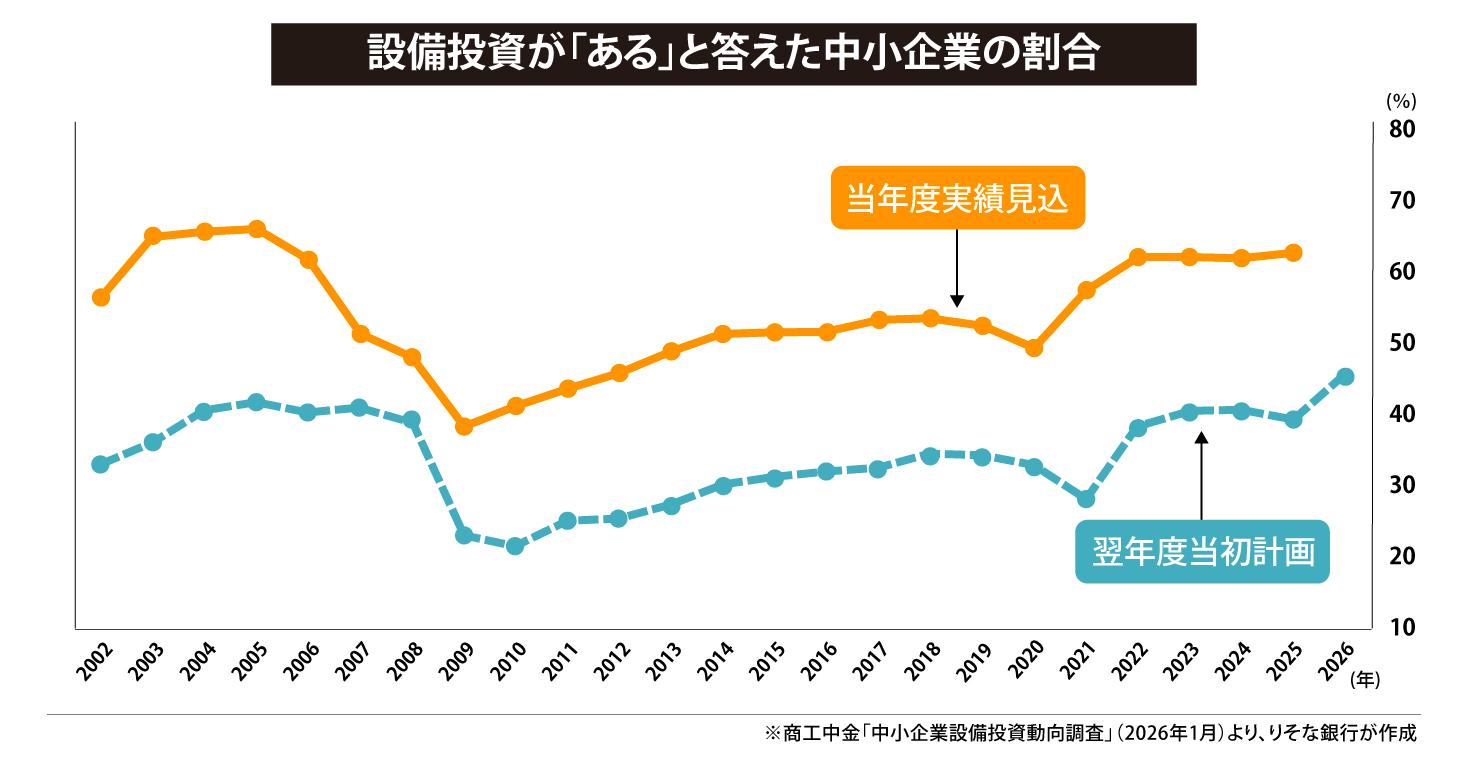

企業の設備投資気運は高まってきていますが、新税制が大きな注目を集めているからといって、すべての企業がこの制度に飛びつくのが正解とは限りません。

投資額が5億円に満たない中小企業や、ROIのハードルがどうしても高いと感じる事業者のために、他にも多くの支援策が用意されています。例えば「中小企業経営強化税制」は、最低投資額の制限がなく、比較的小規模な設備投資でも即時償却や税額控除が受けられる、非常に使い勝手の良い制度です。例えば、5億円に満たない3億円程度の工場建設などでも十分にメリットを享受できるため、実務上の申請件数は極めて多い制度です。ただし中小企業が対象であるため、資本金が1億円を超える中堅企業・大企業では、この税制は使えません。

資本金が1億円を超える中堅企業・大企業であれば「地域未来投資促進税制」の活用も検討すべきです。これは企業の規模に関わらず利用でき、地域経済牽引事業計画の承認を受けた事業であれば税制優遇が受けられる可能性があります。さらに、国が実施している様々な補助金メニューとの併用も視野に入れるべきでしょう。税制優遇は納税額を減らす「後出し」のメリットですが、補助金は投資額そのものを直接補填してくれるため、資金負担を大幅に軽減できます。

重要なのは、これらの制度には「併用できる組み合わせ」と「できない組み合わせ」が存在することです。新税制はメリットが大きい反面、特定の補助金や他の税制との併用が禁止されており、安易に選択すると、既存制度と補助金を組み合わせた方がトータルのメリットが大きかったという事態になりかねません。

設備が古くなり、ランニングコストや修理費が増大しているものを我慢して使い続けることは、長期的な経営の停滞を招きます。自社の投資計画にどの制度が最も適しているか、税理士や金融機関等の知見を総動員して、多角的にシミュレーションを行うことが、投資を成功に導くための第一歩となります。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。