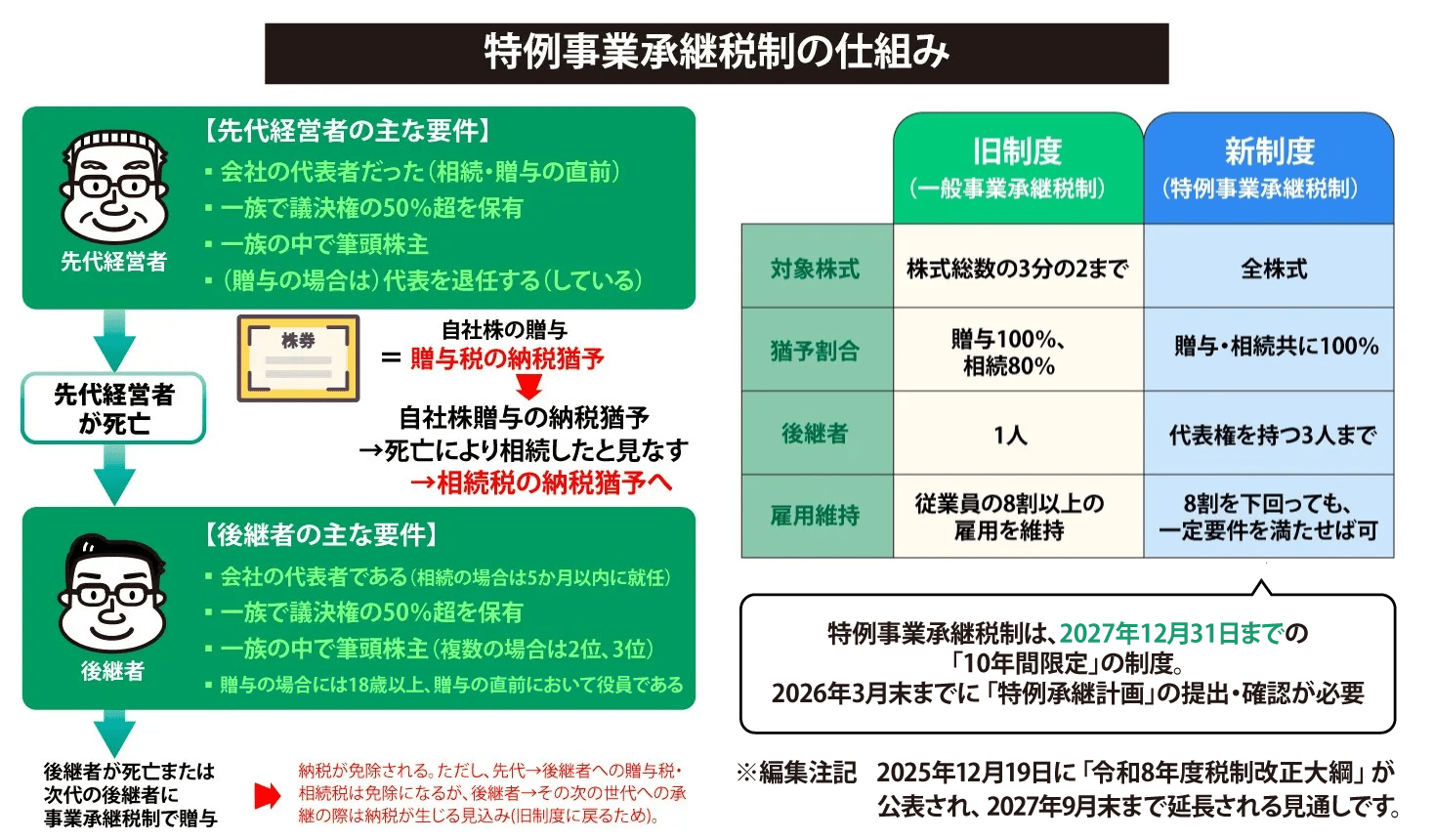

ポイントは「納税猶予」

多くの非上場中小企業では、経営者は大株主でもあります。そのため、後継者は株式の大半を承継する必要があり、多額の贈与税・相続税がかかってしまうケースがあることが問題視されてきました。そこで、2009年度の税制改正で創設されたのが「事業承継税制」です。

後継者が事業承継で取得した自社株式のうち、発行済議決権株式総数の3分の2までが対象となります。この自社株式にかかる贈与税の全額、もしくは相続税の80%について納税猶予を受けられ、さらにその後、次の世代に贈与または相続するまでの期間、要件を満たすと、猶予された納税は免除されるというのが、事業承継税制の大まかな仕組みです。

特例事業承継税制創設で利用者が増えた

しかし、従来の制度が株式の全部が対象になるわけではないなど、使い勝手の悪さから利用が進まなかったため、2018年度の税制改正において、事業承継が2018年1月1日〜2027年12月31日の10年間に行われた場合、発行済議決権株式総数すべてが対象となり、相続税・贈与税の納税を全額猶予できる「特例措置」が制度に加えられました。

従来の制度(一般事業承継税制)と、新制度(特例事業承継税制)の違いは、下の図を参照してみてください。

注目すべき変更点は2つ。まず、旧制度が株式総数の3分の2までが対象となるのに対して、新制度では全株式が対象となります。また、税額の猶予割合を見てみると、旧制度では贈与は100%でしたが、相続は80%。これが、新制度ではいずれも100%になります。こうした変更点でメリットが大きくなったため、利用は大幅に増えました。また、従業員要件が事実上廃止されたことも、利用が増えた要因です。

必要となる4つの要件

ただし、事業承継税制にはさまざまな要件があります。具体的には、(1)会社の要件(2)先代経営者の要件(3)後継者の要件(4)制度適用後の要件――の4つの要件を満たす必要があります。それぞれについて、簡単に要件を確認してみましょう。

(1)会社の要件

- 中小企業である(詳しい条件は中小企業庁のHPにあります。)

- 従業員(役員およびその親族を除く)が1人以上いる

- 上場会社や風俗営業会社、資産管理会社に該当しない、など

(2)先代経営者の要件

- 会社の代表者であった

- 贈与または相続の直前に経営者と同族関係者(親族など)で発行済議決権株式総数の50%超の株式を保有し、筆頭株主であった

- 贈与時は代表取締役から退任している

(3)後継者の要件

- 贈与または相続を受けることで、後継者と同族関係者(親族など)で発行済議決権株式総数の50%超の株式を保有する

- 後継者が1人の場合、最多の発行済議決権株式数を保有。後継者が2人または3人なら、10%以上の同株式を保有し、後継者と特別の関係がある者の中で最も多くの議決権数を保有することになる

- 贈与の場合、贈与時に18歳以上で、贈与の直前において役員である

- 相続の場合、相続する段階で役員(被相続人が70歳未満で死亡した場合等を除く)であり、相続開始から5ヶ月以内に代表取締役に就任する

(4)制度適用後の要件

<事業承継税制適用後の5年間>

- 年次報告を都道府県知事へ毎年提出する

- 継続届出書を税務署へ毎年提出する

- 後継者が代表取締役で、筆頭株主である

- 後継者が制度の対象となる株式を継続保有している

- 5年間平均で雇用の8割以上を維持している(特例措置の場合、一定要件を満たせば8割を下回っても可)

- 資産管理会社、上場会社、風俗営業会社に該当しない、など

<5年経過後>

- 継続届出書を税務署へ3年ごとに提出する

- 後継者が制度の対象となる株式を継続保有している

- 資産管理会社に該当しない、など

事業承継税制は、あくまでも「納税猶予」であり、実際に「納税免除」に至るまでには、たくさんの要件を満たす必要がある制度です。途中で届出失念などによって猶予が打ち切られれば、猶予された税額に加えて利子も支払わなければなりません。適用を受ける納税者自身もしっかり内容を理解し、かつ専門家のサポートを得ながら慎重に進めていくべき制度と言えます。

特例措置は時限措置であるため、2026年3月末まで(※)に「特例承継計画」を都道府県に提出し、2027年12月末までに贈与または相続のいずれかにより承継が行われる必要があります。事業承継を少しでもお考えなら、早めのご相談をお勧めします。また、2028年12月31日までの贈与・相続であれば、個人版事業承継税制の活用も検討できます。

- 編集注記 2025年12月19日に「令和8年度税制改正大綱」が公表され、2027年9月末まで延長される見通しです。

りそな銀行では、こうした最新の情報もご提供できる体制を整えていますので、まずはお近くの支店にお気軽にご相談ください。

(監修/税理士法人 山田&パートナーズ)

事業承継について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。