3か月に一度、マーケット情報や不動産に関する市況、最新のトピックスなどをお届けします。本記事は2023年冬に発行された、首都圏向けの内容となります。

【Market REVIEW】日銀のマイナス金利解除 焦点はその後の利上げパスへ移行

- これまでに日銀から示唆された指針としては、1月会合時の植田総裁「マイナス金利解除後も極めて緩和的な金融環境は継続する」、2月8日の講演での内田副総裁「どんどん利上げをしていくようなパスは考えにくい」が挙げられます。前者については、“緩和的な金融環境”の基準次第ではありますが、仮に実質金利で見れば、足元で長期(10年)は▲0.4%前後(期待インフレ率≒1.1%前提)、短期(1年)は▲1.1%(同)とマイナス圏にあり、0.5%程度の利上げでは、緩和的な状況は大きく変わらないと予想されます。後者については、急速な(日銀の英語訳ではrapidly)利上げは否定された形ですが、上記2)や3)にあたる段階的な利上げを否定するものではありません。植田総裁は昨年12月の講演で、金融政策の対応余地(即ち糊代)が拡大すれば、経済の安定性が高まると説明されています。その点を踏まえると、“出来るだけ早い段階で政策金利を0.5%程度まで引き上げる”、という青写真が描かれている可能性があります。過度な円安進行を防ぐ為にも、マイナス金利解除時には、追加利上げに前向きな姿勢が示されるとみておく必要がありそうです。

(りそなアセットマネジメント チーフストラテジスト 下出 衛)

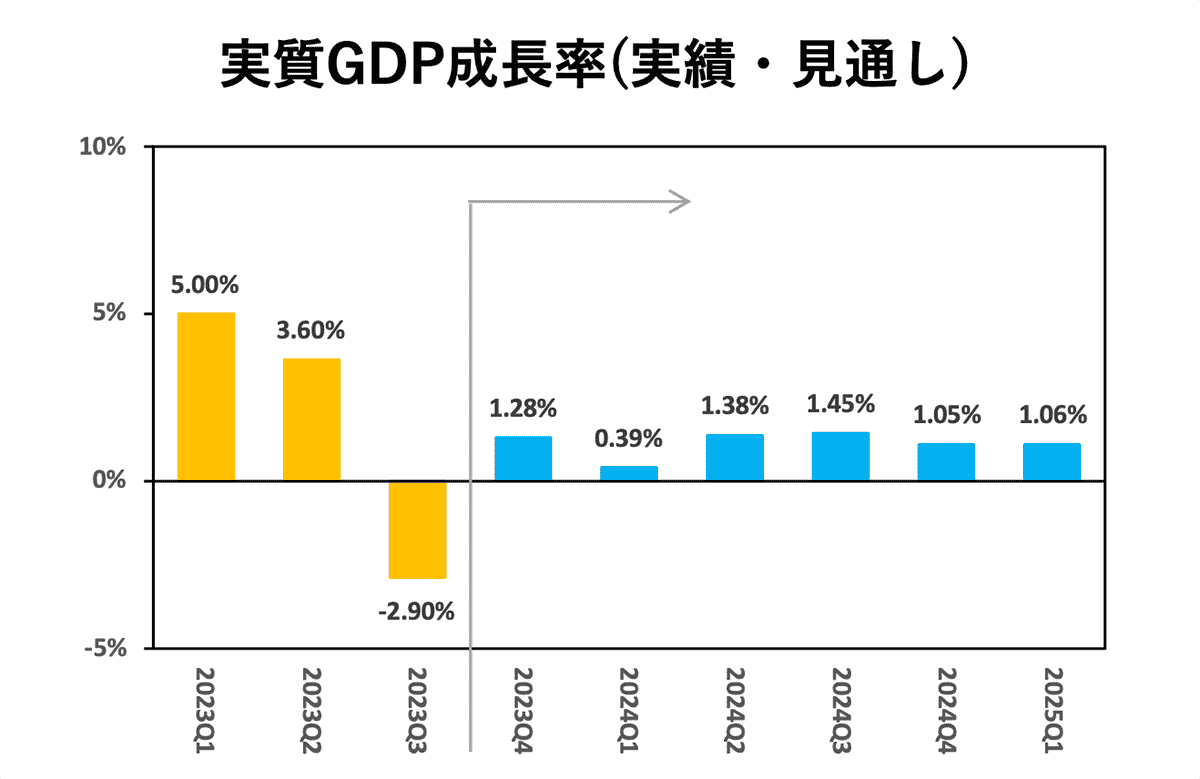

実質経済成長率は1%程度の見通し

- ESPフォーキャスト2月調査では、2023年7~9月の実質経済成長率(前期比年率)は▲2.9%となり、2024年1~3月は0.39%と落ち込むものの、以降は1%前半で推移する見込みとしています。内閣府によると2024年度の実質GDP成長率は1.3%程度の見込みとし、令和6年能登半島地震、金融市場の変動などの影響には注意する必要があるとしています。

- 消費者物価上昇率も徐々に低下する傾向にはあるものの、2024年中は2%を超えて推移する見込みであり、春闘を迎える賃金水準と合わせて、金融政策等の判断指標となるため今後も関心が集まります。

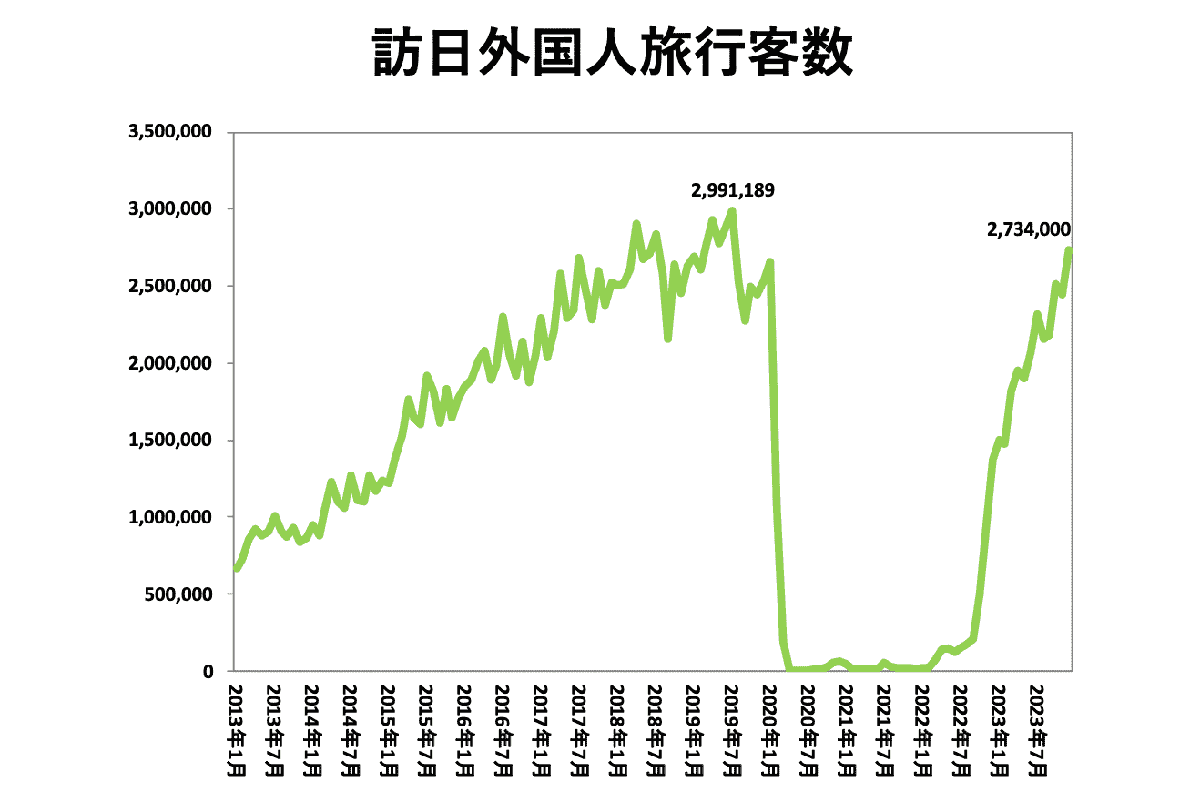

訪日外国人旅行客数は右肩上がりで回復

- 日本政府観光局によると、2023年12月の訪日外客数は273.4万人(2019年同月比108.2%)と12月としては過去最高になり、コロナ禍以降でも最高値を更新しました。また、2023年の年間訪日外客数は2,506万6,100人となり、4月の水際措置撤廃以降、右肩上がりで急速な回復が進んでおり、年間累計では2019年比78.6%まで戻りました。

- 宿泊旅行統計調査によると、2023年12月の延べ宿泊者数は5,149万人泊(第一次速報)、外国人延べ宿泊者は1,214万人泊(同、2019年同月比+32.2%)となっており、2019年を上回って推移しています。11月の東京都における客室稼働率は80.1%と全国で最も高くなりました。

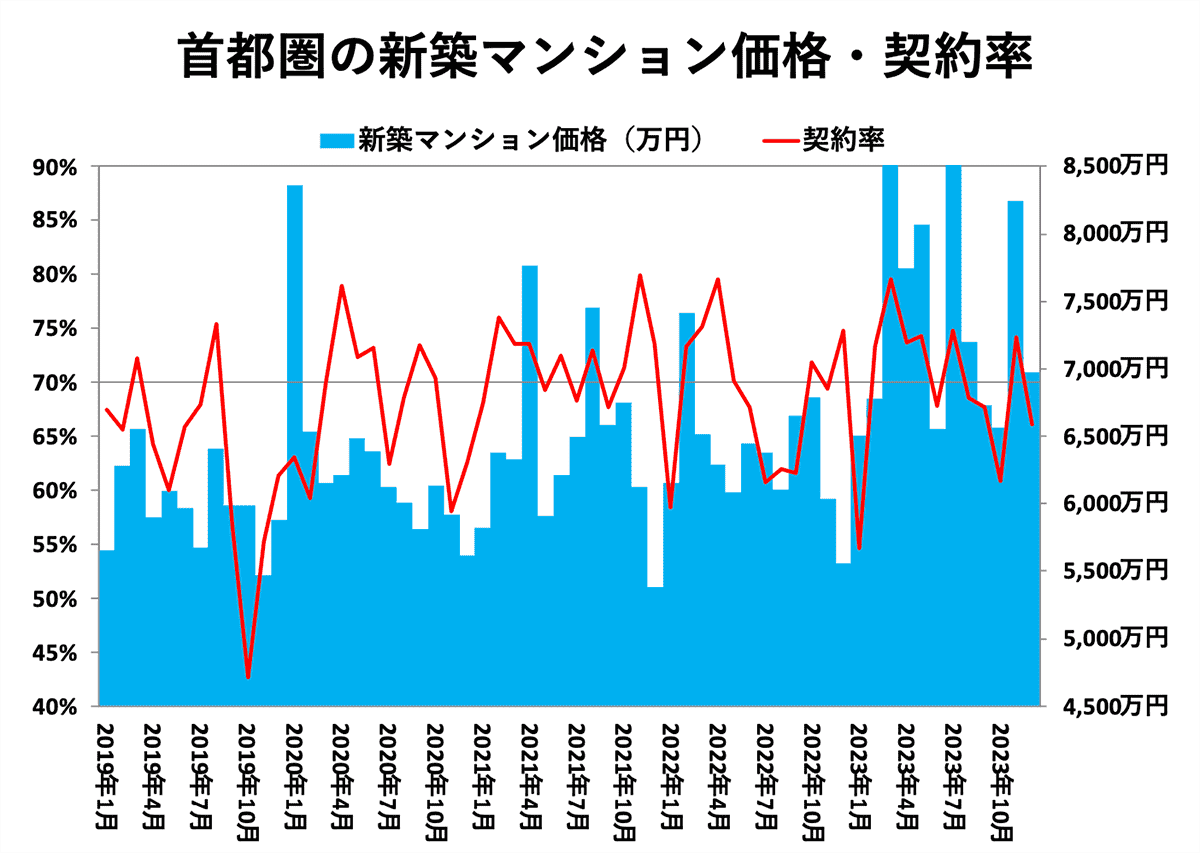

都心部を中心に価格の高騰は継続

- 首都圏の新築分譲マンション価格は、2023年は前年比+28.8%の8,101万円となっており、年間平均価格としては5年連続の上昇で最高値を大幅に更新しました。エリア別では特に東京23区の高騰が顕著であり、1億1,483万円と年間平均では初めて1億円を突破しました。また、契約率は70.3%と3年連続の70%台となりました。足元2023年12 月の平均価格は6,970万円(前年同月比+25.4%)、契約率は66.1%(同▲8.7ポイント)となっています。

- 建築費用の高騰や発売戸数の減少などを受けて販売価格も上昇していますが、資産効果による富裕層の需要もあり、都心部のマンションでは好調な状態にあることがうかがえます。

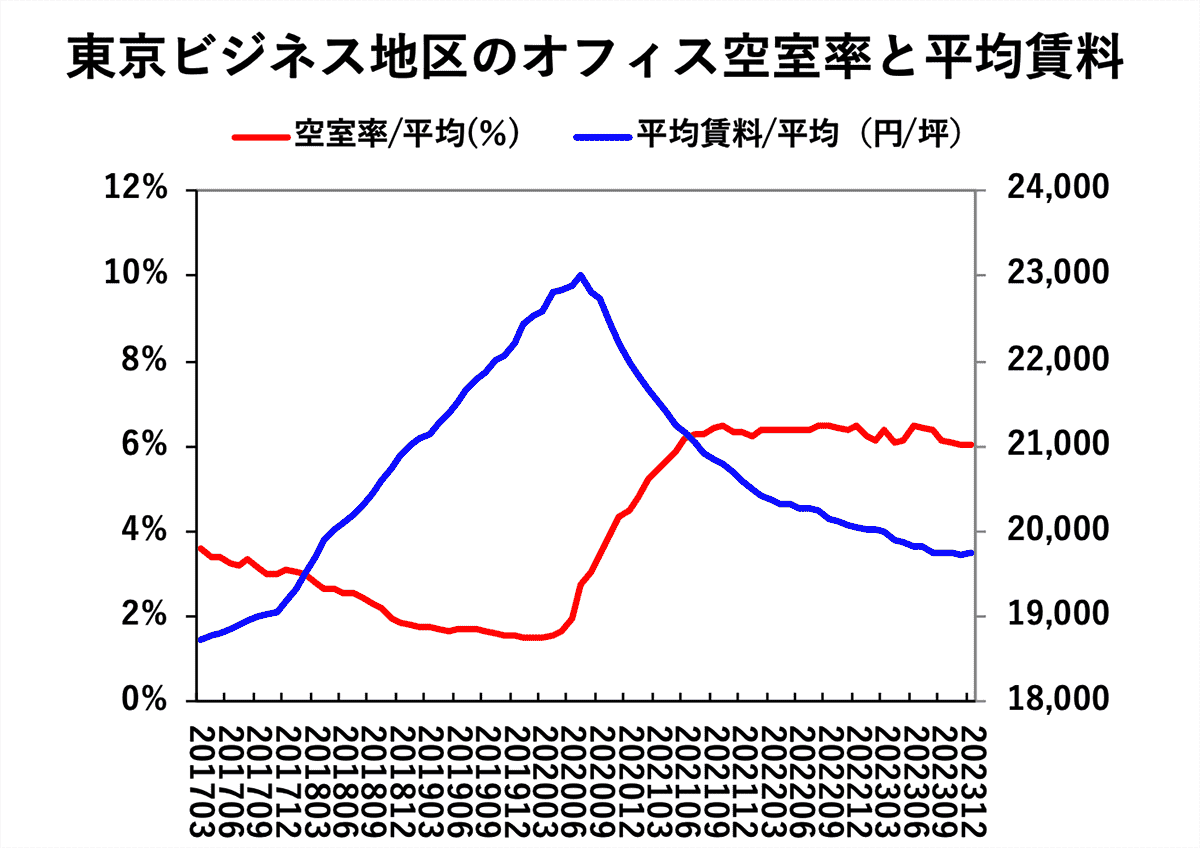

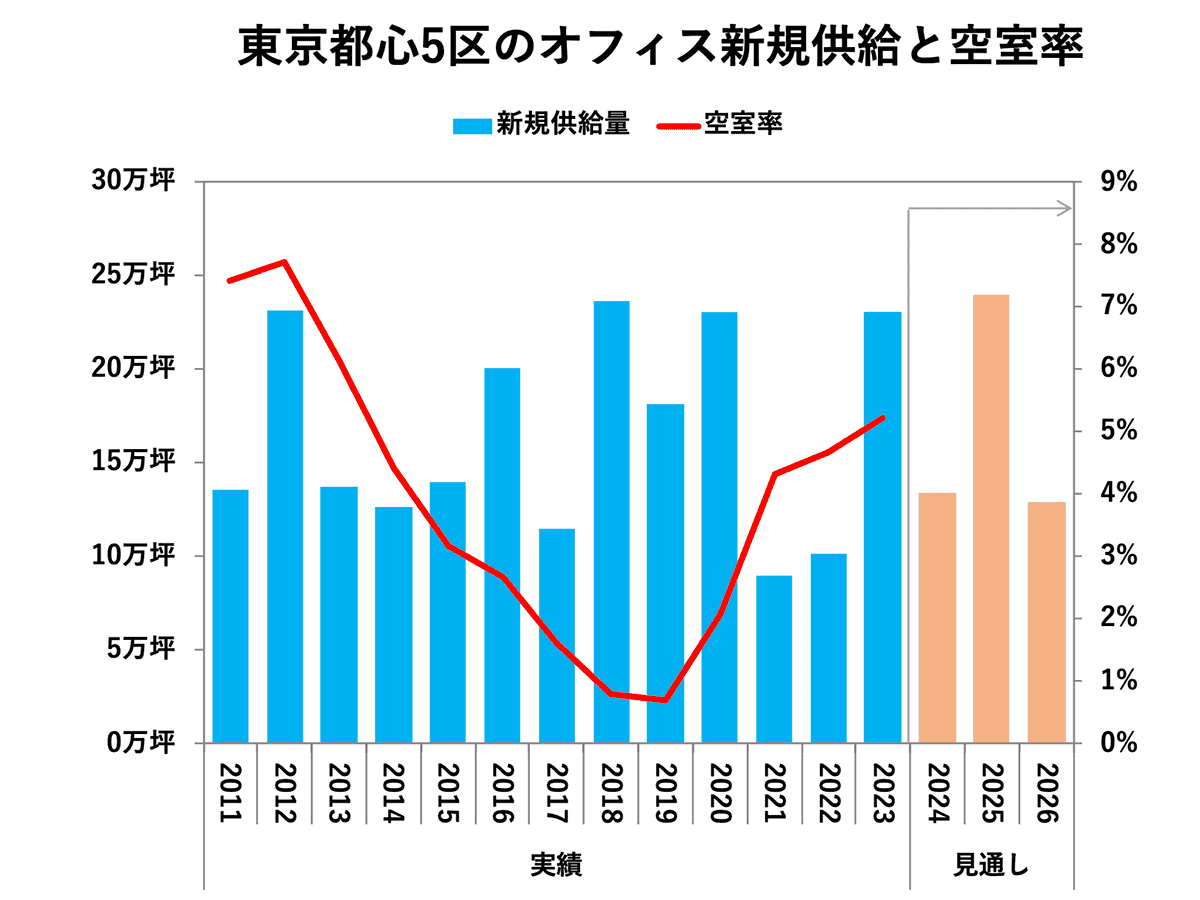

オフィス空室率はわずかに改善傾向

- 三鬼商事によると、2023年12月の東京ビジネス地区における平均空室率は6.03%(前月比土0)で、2023年6月からわずかに改善傾向がみられています。また、平均賃料は19,748円/坪(同+0.11%)と下落基調から横ばいトレンドになりつつあり、基準階面積が100坪以上のオフィスでは少しずつ市況に変化がみられます。

- 三幸エステートによると、2024年以降も大量の新規供給が予定されており、特に2025年は約24万坪と2010年以降で最も多い供給量となる見込みです。東京ビジネス地区全体では2023年の大量供給による大きな影響はみられていませんが、今後の市場動向に注意が必要と思われます。

※東京ビジネス地区=千代田区、中央区、港区、新宿区、渋谷区

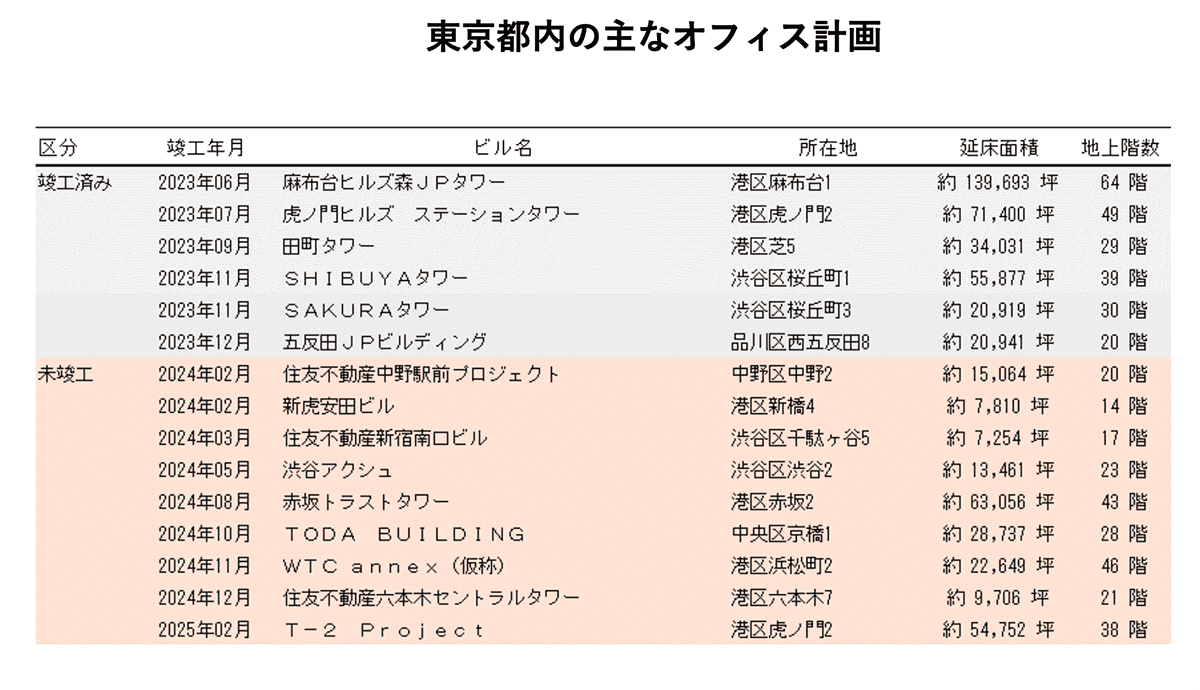

【Market TOPICS】首都圏のオフィス供給計画

(注)1フロア面積50坪以上のビルを対象、空室率は年末値

- 本文書に含まれる全ての情報は、当社(りそなグループ)が信頼し得ると考える情報源から取得したものですが、当社はその真実性を担保するものではありません。

- 将来予測は、当社が専門業者として技術および経験において行っているものの、当該予測に影響を及ぼしうる多くの要因があるため、当社はその正確性を保証しません。

- 本文書及び本文書に含まれる情報に基づく投資等のご判断についてはご自身の責任で行っていただくものとし、そのご判断の結果、お客様または第三者に損害または損失等が生じたとしても、当社はこれらに関して一切の責任を負いません。

りそな銀行不動産ビジネス部

住所:東京都江東区木場1丁目5番25号 深川ギャザリア タワーS棟

TEL:03-6704-2376