2026年2月末、米国およびイスラエルによるイランへの先制攻撃を契機に、中東情勢は急速に緊張を高めました。これに対しイランは、世界の石油輸送の要衝であるホルムズ海峡を事実上封鎖。日本を含む世界経済に対し、エネルギー供給と物流の両面から大きな不確実性が生じています。

とりわけ日本企業にとって、中東情勢の行方は他人事ではありません。原油輸入の9割超を中東地域に依存する日本経済において、今回の事態はコスト構造やサプライチェーンの脆弱性を改めて浮き彫りにしています。

エネルギー輸送の要衝が抱えるリスク

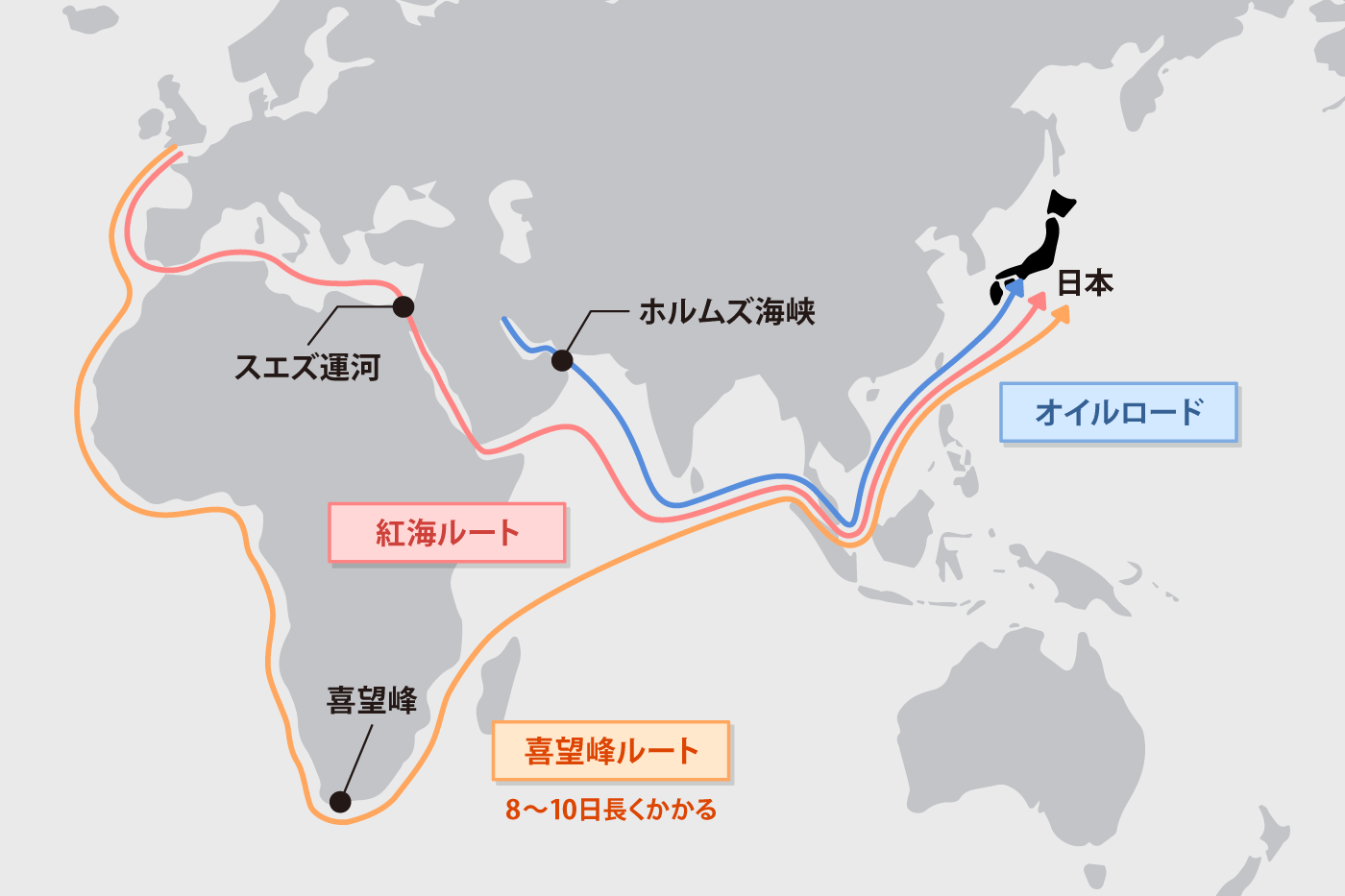

日本が輸入する原油の9割超は、ホルムズ海峡を経由するルートに依存しています。同海峡は物流や資源輸送が一点に集中するうえ、非常に幅が狭いことから、代表的な「チョークポイント」と呼ばれています。仮にホルムズ海峡が封鎖されれば、代替となる迂回ルートはほぼ存在せず、中東諸国からの原油供給は事実上停止します。また、スエズ運河を通過する紅海ルートも不安定化し、欧州からの輸送は喜望峰ルートへの転換を余儀なくされます。その結果、幅広い製品の輸送日数が10日前後長期化すると考えられ、輸入原材料の価格押し上げ要因となります。

原油価格の急変と経済への波及

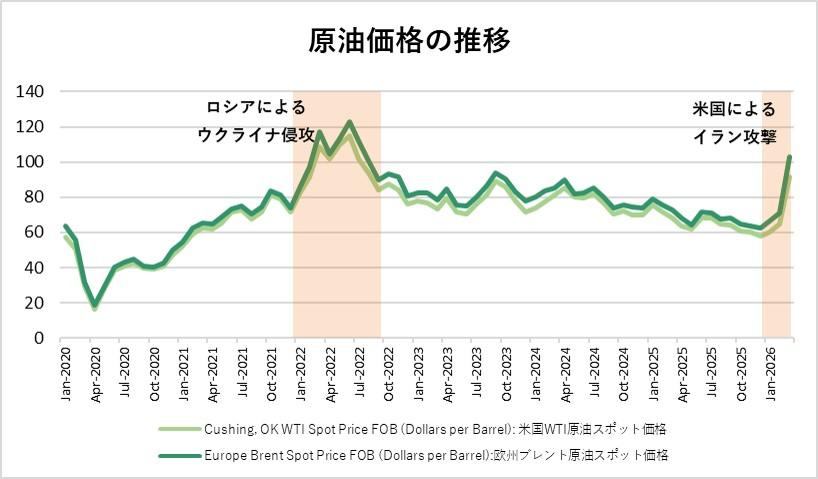

中東情勢の悪化を受け、原油価格は2022年のロシアによるウクライナ侵攻直後に近い高水準まで上昇しました。4月8日に停戦合意が発表されると、一時的に原油先物価格は急落しましたが、その後の交渉決裂によって再び上昇に転じています。

こうした原油高は、物価上昇を通じて企業収益を圧迫し、ひいてはGDPを押し下げる要因となります。情勢次第では、経済全体がマイナス成長に陥るリスクも意識せざるを得ません。

産業別に見る影響の違い

中東情勢の影響は、すべての産業に一様に及ぶわけではありません。むしろ業種によって明暗が分かれています。

海運業では、迂回航路の長距離化やリスクプレミアムの上昇を背景に運賃が高騰し、結果として収益を押し上げる要因となっています。鉱業などの資源開発分野でも、原油・天然ガス価格の上昇が販売価格の押し上げにつながりました。

これに対し、空運業では燃料費が営業費用の2~3割を占めるとされ、原油高は直接的に利益を圧迫します。中東地域の領空閉鎖による飛行時間の延長や運賃上昇は需要の冷え込みも招いています。

また、自動車を中心とする輸送機器産業では、原材料高と消費マインドの低下が重なり、需要減少への懸念が強まっています。

ナフサ供給と石油備蓄という構造的課題

日本の化学工業は、エネルギー消費量・ナフサ依存度がともに高く、特に中東産原料への依存が大きい産業です。ホルムズ海峡封鎖後、ナフサ輸送量は急減しており、代替輸入として米国や中南米産の調達が検討されています。

しかし、米国産原油は国内製油所の設備に適合しにくく、設備改修には数年単位の時間と投資が必要とされています。

政府・民間あわせた石油備蓄は2026年4月18日時点で約216日分とされていますが、情勢が長期化すれば備蓄放出の判断が企業活動に影響を及ぼす可能性もあると言えます。

経営として備える視点

今回の中東情勢悪化は、エネルギー・物流を前提とした既存の経営構造に対し、改めてリスク管理の重要性を突きつけています。原材料・燃料コストの変動、調達先の偏在、物流遅延といった要素は、今後も経営環境を左右するテーマとなるでしょう。

情勢はなお不透明であり、短期的な解決を前提としないシナリオも想定しておく必要があります。中堅・中小企業においても、自社のコスト構造やサプライチェーンを改めて点検することが、持続的な経営の第一歩となりそうです。

- 本記事は、現時点で入手可能な公開情報を、弊社においてその正確性および網羅性等を独自に検証することなく作成されており、本件検討の基礎となる各前提事実、仮定およびその他情報等に関して社外的に意見を表明するものではありません。弊社は本記事によって、本件に関して貴社において検討中の取引等が適当であるかについて判断するものではありません。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。