3か月に一度、マーケット情報や不動産に関する市況、最新のトピックスなどをお届けします。本記事は2022年春に発行された、首都圏向けの内容となります。

【Market REVIEW】米国景気軟着陸に向け7-9月期の利上げ幅が焦点に

- FRB(米連邦準備制度理事会)は6月、7月のFOMC(連邦公開市場委員会)でそれぞれ0.5%の大幅利上げを行い、FF金利を1.875%まで引き上げると予想されます。焦点はその次の9月FOMC(20・21日)での利上げ幅です。FRBが景気の軟着陸(ソフトランディング)を達成するためには景気に中立的水準とされる2.375%(FOMC委員の長期FF金利予想中央値)の手前で利上げを一巡する必要があり、そのためには9月FOMCで利上幅を0.25%に戻すことが前提になると考えられます。仮に0.5%の大幅利上げを継続せざるを得ないようであれば2.375%突破が濃厚となり、景気後退(ハードランディング)入りの可能性が大きく高まると判断されます。9月FOMCまであと4か月程度です。この間にインフレの鎮静化が見えてくるか、景気軟着陸を目指すFRBにとっては時間との戦いになってきました。ただ、米国債券市場はどちらに転んでも長期金利の上昇余地は限定的と読み始めたようです。ソフトランディングとなれば今の利上げ織り込みは過剰と判断され金利低下要因となります。反対に、ハードランディングとなれば、景気後退の先読みが進み、やはり金利低下要因となります。

- 7-9月期はECB(欧州中央銀行)が2011年以来11年ぶりに利上げに動くと予想されます。日銀についても7月の参院選を受けて政策スタンスに変化が現れる可能性があります。今夏は日米欧の中央銀行の動きから目が離せません。

(りそなアセットマネジメント チーフストラテジスト 下出 衛)

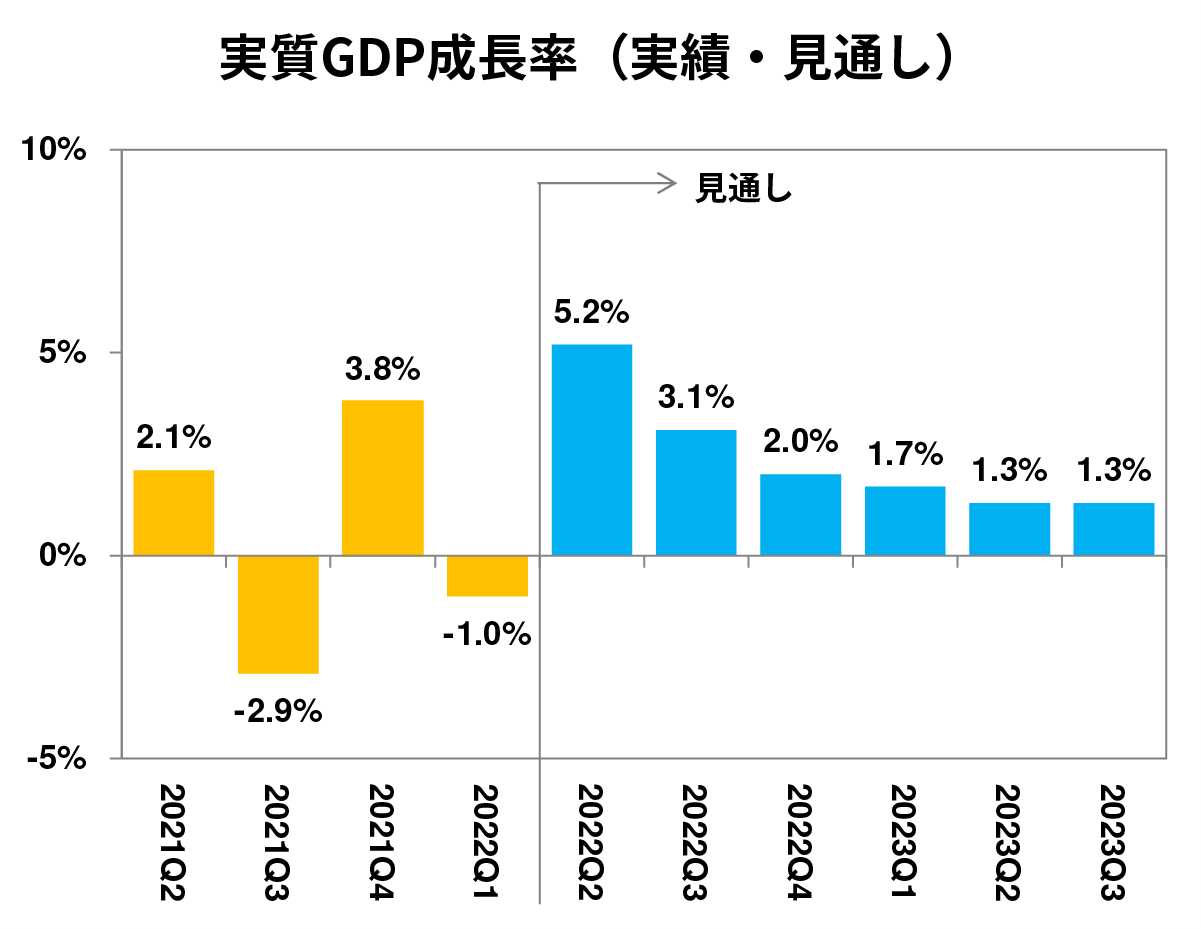

2022年の経済成長見通しは、年後半に次第に鈍化

- 国内における新型コロナウイルスワクチンの3回目接種は2022年1月後半から本格化し、デジタル庁によると、人口比率で2回接種者は76%、3回接種者は57%(2022年5月20日現在)です。

- オミクロン株拡大等に伴う首都圏におけるまん延防止等重点措置は、2022年3月21日に終了し、その後の新規陽性者数は概ね減少傾向です。

- ESPフォーキャスト5月調査は、日本の経済成長率について2022年4-6月期は+5.2%と予測しました。年後半は成長が鈍化し、7-9月期は+3.1%、10-12月期は+2.0%との予測です。感染症の動向に加え、ウクライナ侵攻に伴う各種経済損失による影響が懸念されます。

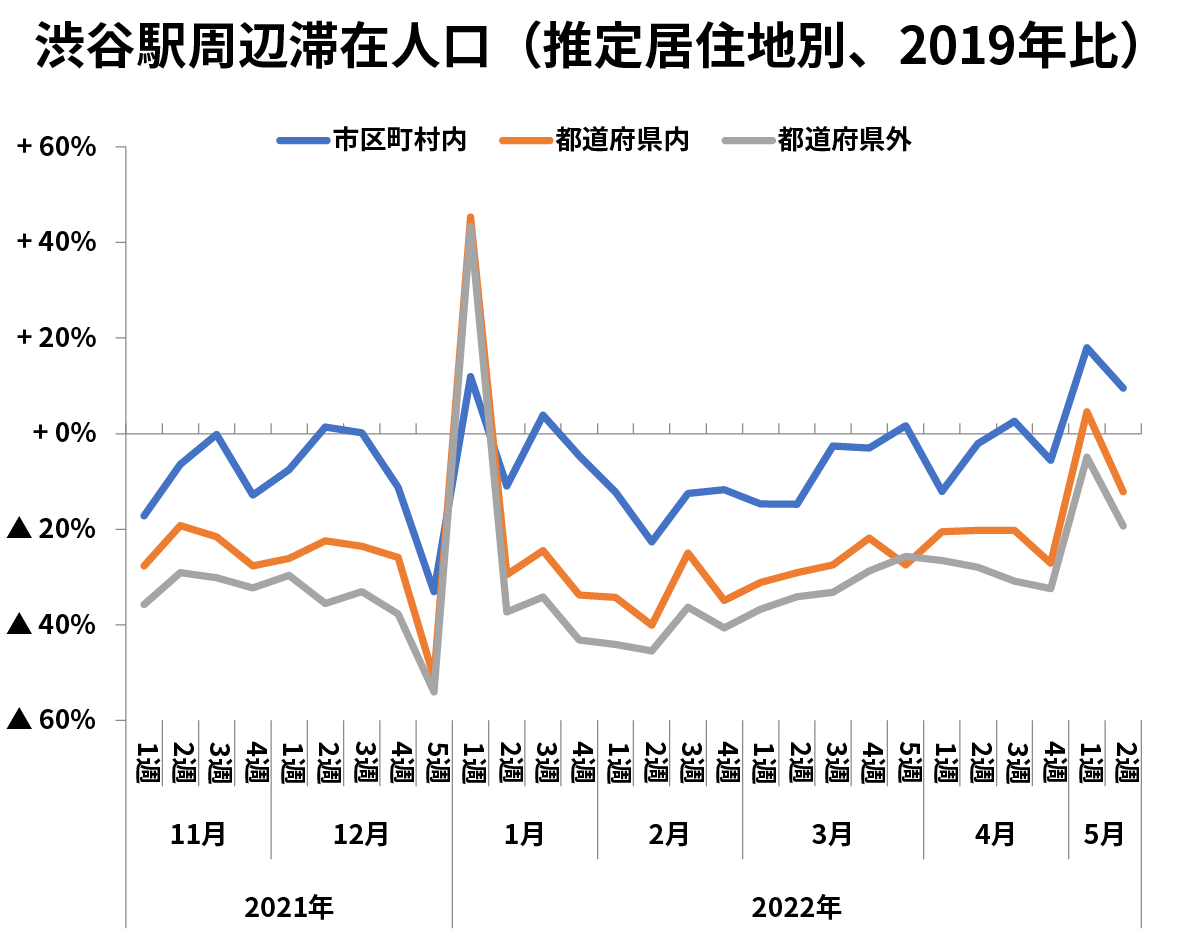

大型連休中、渋谷駅前は都内居住者の人出回復

- V-RESAS、ナウキャスト、日本経済新聞社「日経CPINow」によると、東京都の売上高動向は、まん延防止等重点措置実施中の2022年1〜3月も2019年同期(感染拡大前)を上回って推移しました。

- まん延防止等重点措置の終了後、都心部の人出にわずかな回復の兆しがみられます。V-RESAS及びAgoopによると、推定居住地別に集計した渋谷駅周辺の滞在人口は、区内居住者及び都内居住者について5月第1週に2019年同期を上回りました。

- 一方、都外居住者の渋谷駅周辺滞在人口は2019年同期に届かない状況が続き、小売店や飲食店への影響は未だ残っていると考えられます。

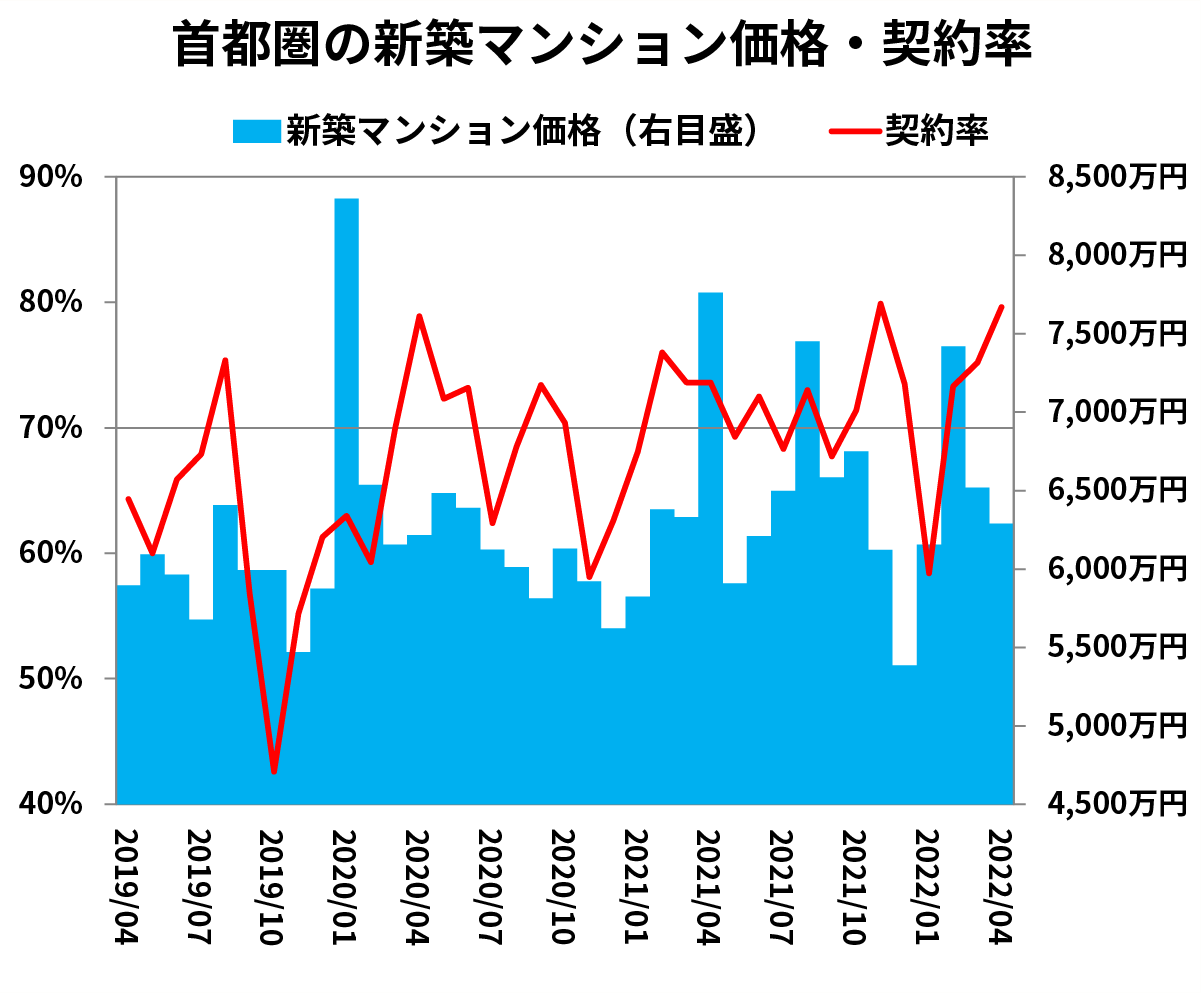

新築マンションの契約率は好調が継続

- 首都圏の新築分譲マンション価格は、2022年1〜3月は前年を上回り推移しました。都区部での㎡単価をみると、2月に前年比26.0%、3月に前年比3.4%の上昇をそれぞれ記録しています。

- 首都圏における契約率は、2021年の月間平均が73.3%であり、2022年2月以降は好不調の目安である7割を超え、4月は79.6%に達するなど、需給ともに堅調な状況です。

- 東京カンテイによると、前年に続き2022年1月以降も首都圏の平均マンション賃料は上昇傾向です。賃料水準の高い大宮区で築浅物件が増加したさいたま市では、4月に前年比、前月比とも急上昇しました。

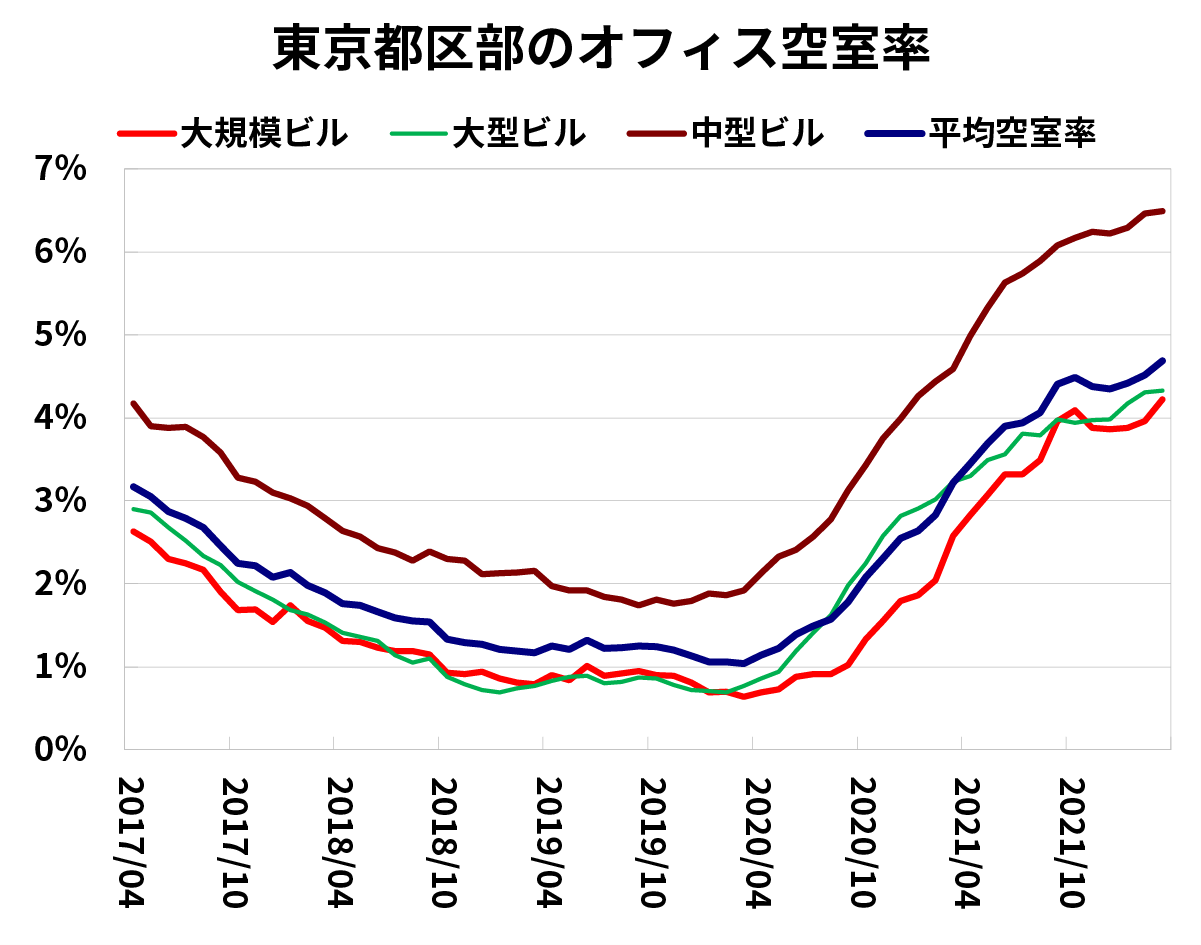

都区部のオフィス空室率は2022年に入り再び上昇

- リモートワークなどが進展する中、都区部では2023年に大量供給予定を控え、需給の変化によるオフィス市況への影響が懸念されます。

- 三幸エステートによると、2021年11・12月にそれぞれ前月より低下した都区部の空室率は、2022年に入り規模を問わず再び上昇基調です。テナント確保に苦労する募集床も多く、そこに新築ビルの空室も加わって空室率を押し上げているとみられます。

- 都区部の募集賃料は、中型ビルでは小幅な上昇がみられる一方、募集面積の増加傾向や今後の大量供給予定等を背景に、大規模ビルは下落傾向が続いていますが、下落のペースは若干緩やかになっています。

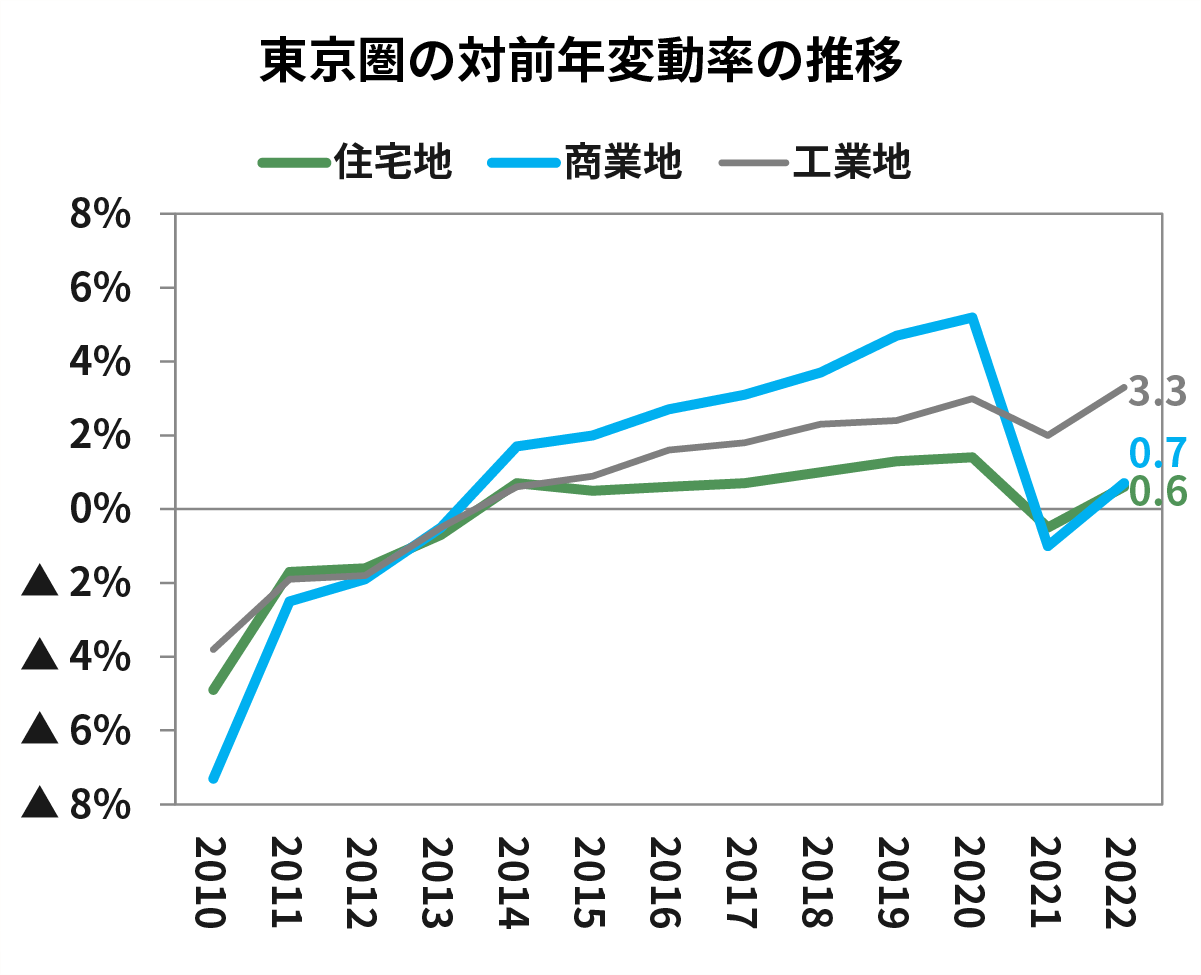

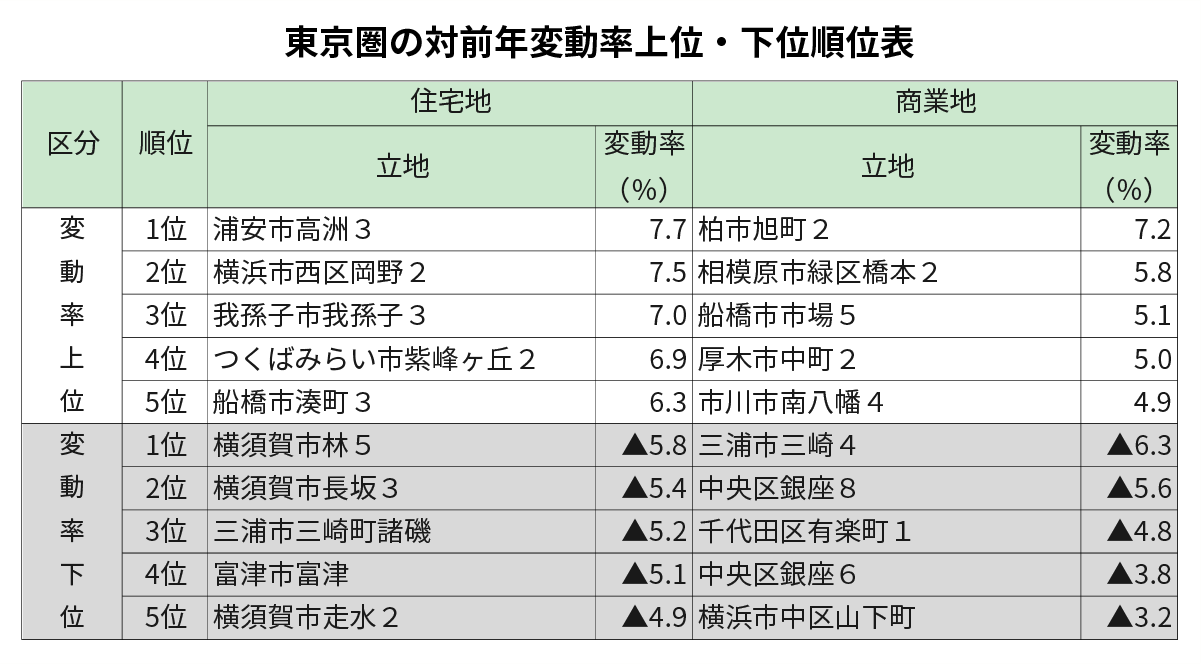

【Market TOPICS】東京圏の地価公示

- 本文書に含まれる全ての情報は、当社(りそなグループ)が信頼し得ると考える情報源から取得したものですが、当社はその真実性を担保するものではありません。

- 将来予測は、当社が専門業者として技術および経験において行っているものの、当該予測に影響を及ぼしうる多くの要因があるため、当社はその正確性を保証しません。

- 本文書及び本文書に含まれる情報に基づく投資等のご判断についてはご自身の責任で行っていただくものとし、そのご判断の結果、お客様または第三者に損害または損失等が生じたとしても、当社はこれらに関して一切の責任を負いません。

りそな銀行不動産ビジネス部

住所:東京都江東区木場1丁目5番25号 深川ギャザリア タワーS棟

TEL:03-6704-2376