確定給付企業年金(DB)を導入した企業では、制度導入時に詳細な設計をしていることもあり、導入以後はさほど制度や運用の見直しを行っていないケースも少なくありません。景気の影響を受ける運用収益を正確に予測することは難しいものです。そのため企業年金導入時の予定利率(予定運用収益)が、現在の経済・金融環境にマッチしていない可能性も十分に考えられます。また、価値観の変化とともに従業員のニーズも変化しています。この記事では、定期的な企業年金制度の見直しポイントとその対策についてご紹介します。

見直しのポイント1. 運用収益の変動に合わせた運用がされているか?

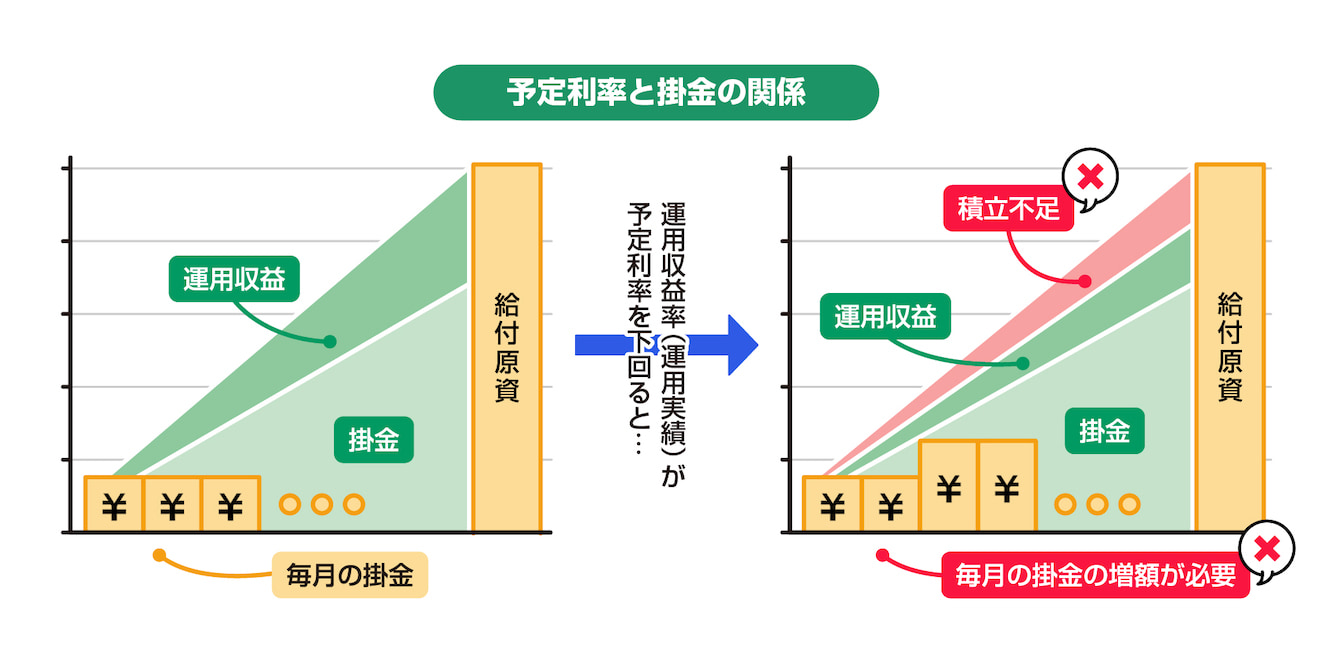

確定給付企業年金(DB)の掛金は、一定の利回りで運用されることを前提に決められています。年金財政は、予定利率と運用収益利率のバランスに影響されます。

下の左図にあるとおり、確定給付企業年金(DB)は、将来の給付原資を確保するために、積立資産の将来の運用収益(予定運用収益)を織り込んで掛金を積み立てます。このとき織り込まれる運用利回りを予定利率といいます。

しかし、運用収益率(運用実績)が予定利率を下回ると、年金資産の積立不足が発生し、将来の掛金負担が増加します。つまり、企業としては将来的に負債が増えるリスクが高まります。

◆まずは現状把握を

まずは現状の年金制度がどうなっているかを把握する必要があります。年金制度の予定利率は何%か、言い換えれば、年金資産を運用利回り何%で運用する前提となっているか、確認しましょう。また、これに対して、実際にはどのような資産で運用しているか、信託銀行などの実績配当型商品か、生命保険などの元本確保型商品かを確認するのがポイントです。

加えて、実績配当型商品で運用している場合は、想定運用利回りがどれくらいか、あるいは元本確保型商品で運用している場合は、予定運用利回り(保証利回り)がどれくらいかも確認しましょう。

◆対策

次のいずれかの対策を検討・実施して、改善につなげることが可能です。

対策1:予定利率を見直す(掛金を見直す)

現行の資産運用配分(ポートフォリオ)の期待運用収益率が低い場合は、期待運用収益率に合わせて予定利率を下げます。ただし、予定利率を下げると掛金が増加することに注意が必要です(ポートフォリオの期待運用収益率が高くても、年金資産の積立水準が低い場合、予定利率の引上げが行政から認められない場合があります)。

対策2:期待運用収益率を見直す(ポートフォリオを見直す)

現行の予定利率に合うようにポートフォリオを変更します。掛金額は維持できますが、期待運用収益率を上げれば運用リスクが高まります。

対策3:予定利率・期待運用収益率ともに見直す

現行の予定利率を引き下げるとともに、ポートフォリオをリスクの低いものに変更します。退職給付費用の変動および追加負担を抑制する効果があります。

見直しのポイント2. 働き方の変化に対応できているか?

少子高齢化に伴う労働力不足の解消に向けて、定年延長や再雇用制度の導入を検討・実施する企業が増えています。一方で、退職金や企業年金への対応は検討が後回しになっているケースも見受けられます。そのため、自社の年金制度が、現状の人事制度の変化に対応できているかを確認する必要があります。

◆対策

加入対象者の支給開始年齢を引き上げ、退職金支給時期を変更します。支給開始年を60~70歳の間で選択可能にするとともに、再雇用者も引き続き加入可能にすることで、シニアワーカーの定着を促します。なお、支給開始年齢を65歳以後から70歳まで繰り下げることで、従業員が受け取る年金をさらに増やすことも可能です。

見直しのポイント3. 選択肢・ニーズの増加に対応できているか?

現在は、従業員の年金に対するニーズが多様化しています。「公的年金支給開始までのつなぎ年金がほしい」「退職時にローン返済資金が必要な一方、年金もほしい」など、ニーズの多様化に伴い、企業側も企業年金受給の選択肢を増やす必要性が高まっています。まずは、現行の制度において支給期間や受取方法の選択肢はニーズを満たしているかどうか(年金と一時金の併用ができるかなど)を確認する必要があります。

◆対策

支給期間や受取割合を変更し、個々のニーズに対応できるよう選択肢を増やします。

受取割合に関しては、退職時に一括で受け取るか、それとも一部あるいは全額を年金として受け取るかを選択できるようにします。割合についても、0%、25%、50%、75%、100%から選べるよう設定します。

また、支給期間についても、5年、10年、15年、20年として設定します。これにより、何年間にわたって年金を受け取りたいか、従業員は自分のニーズに応じて選択できます。

企業年金制度は人事制度の重要な要素ですが、企業理念や事業内容、経営状況に応じて最適な制度内容は異なります。また、最近は景気の変動や「働き方改革」の促進など、企業年金を取り巻く環境は大きく変化しています。そのため、定期的な見直しやメンテナンスを行うことが大切です。自社の制度が時代に合ったものになっているか、今一度確認をして、従業員満足度の向上や年金財政の健全化に努めましょう。

企業年金について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。