多くのビジネスパーソンの社会人生活は、定年を60歳とすると約40年です。一方で、日本人の平均寿命は年々伸び続け、現在は人生100年時代。定年退職してからも働いてきた時間と同じだけの人生が待っています。そして確実に訪れる超高齢化社会での公的年金に対する不安もあり、将来への備えをしっかりしておくことが現役世代には必須になっています。

また、働き方に対する価値観も変化しており、転職が珍しくなくなっています。企業側に、外部から人材を受け入れ、定着を図る体制が整っていないと、優秀な人材は流出していく一方かもしれません。そのようなことにならないよう、これからの企業には必須となる企業年金制度の事例をご説明します。

主な退職金制度は3種類

主な退職金の支払い方法は以下の3種類です。

確定給付企業年金(DB)

退職後に社員が受け取る「給付額」があらかじめ決められている企業年金制度です。企業が掛金を拠出し、社員の受給方法は年金または一時金の選択が可能です。

企業型確定拠出年金(DC)

本人の運用実績に応じて将来の「給付額」が変動する制度です。

掛金の拠出は原則企業が行いますが、資産の運用方法は社員本人が指示します。

退職金(一時金)

社員が退職した場合に、企業が社員に一括で支給する制度です。

「給付額」は勤続年数などをベースとして社内規定であらかじめ決められていることが一般的です。

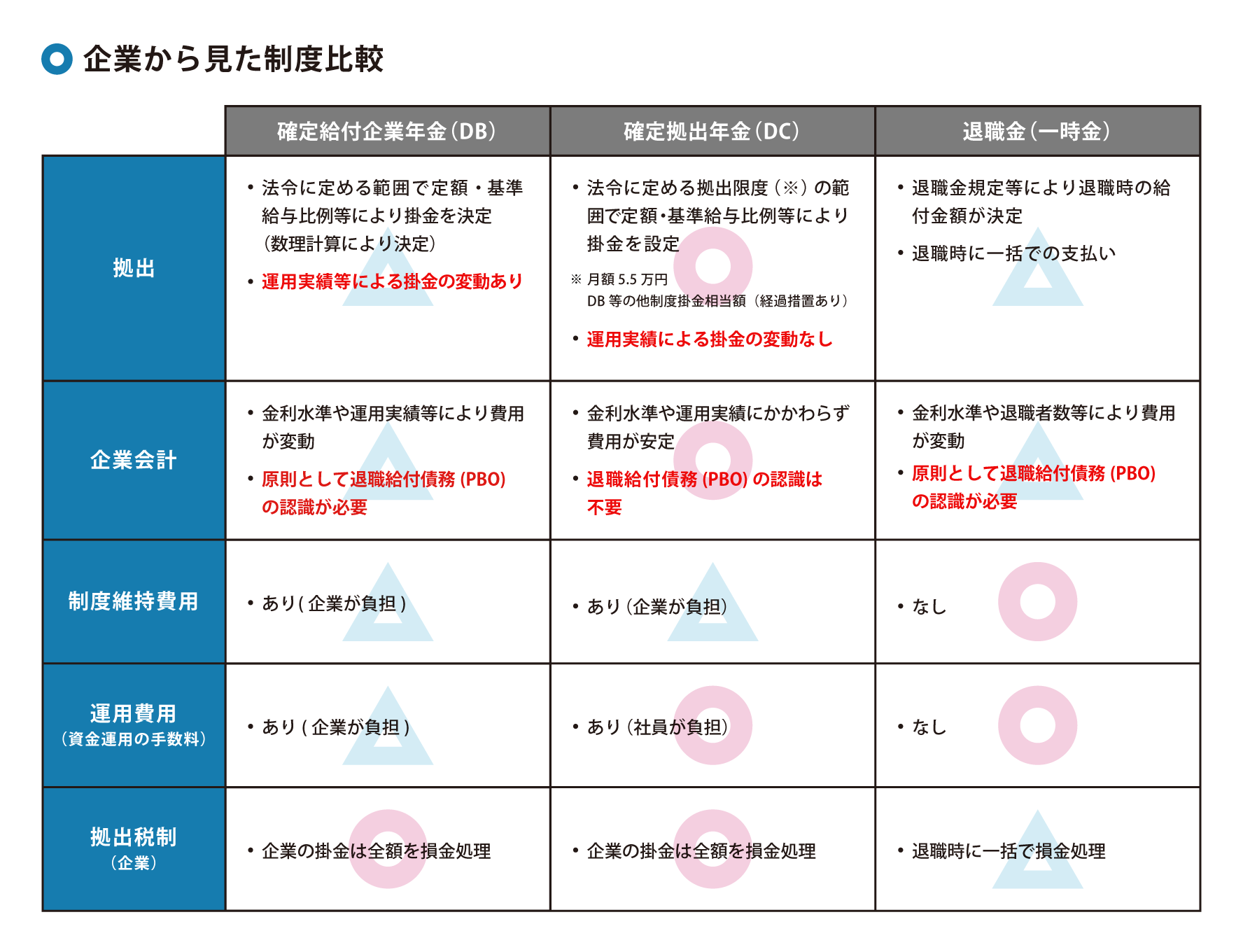

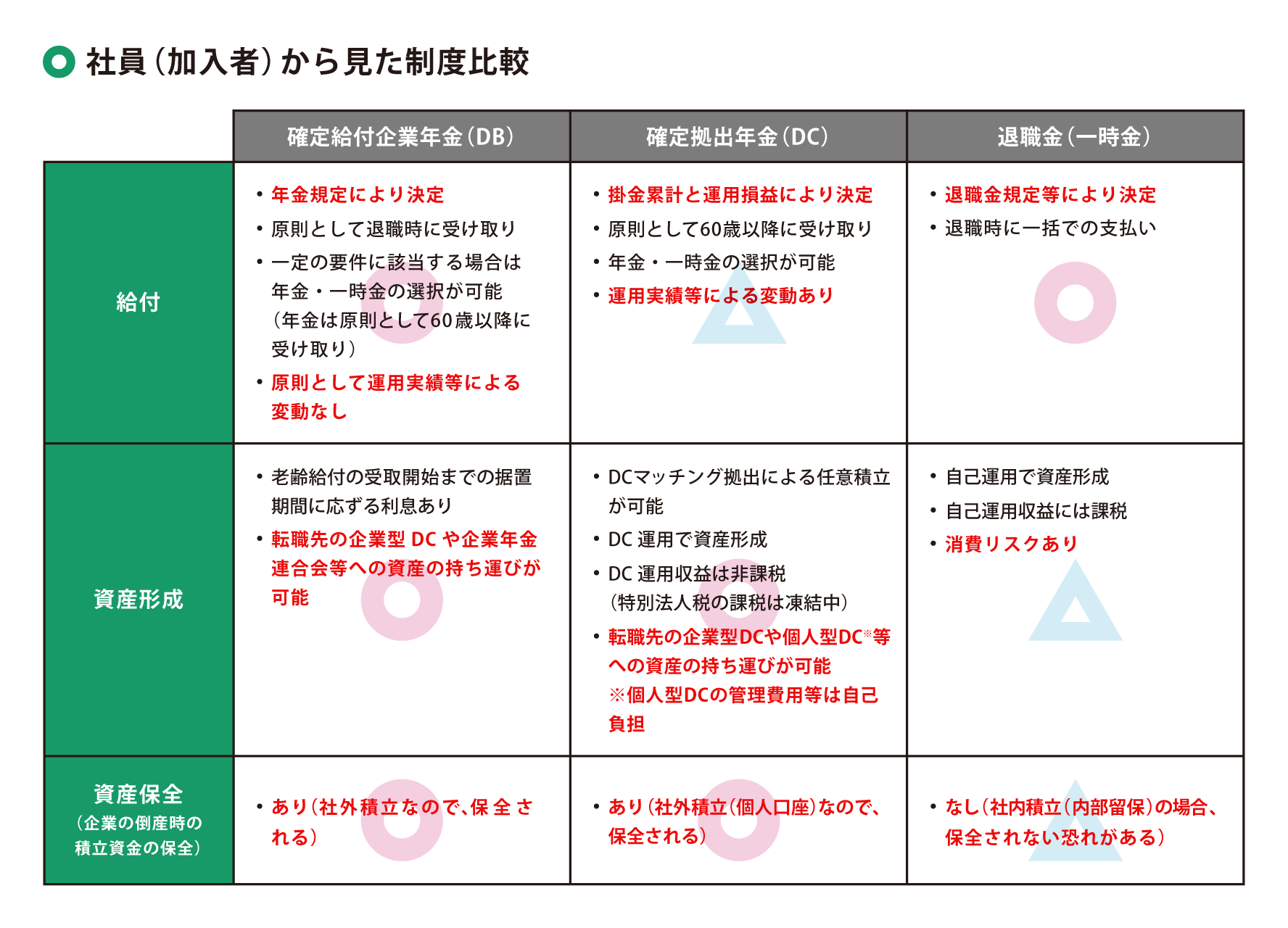

3つの制度のメリット・デメリット

この3つの制度をそれぞれ企業側から見た場合、社員側から見た場合に分けてのメリット・デメリットをご紹介します。

注意点は、他の会社がやっているからといって、その制度が自社にとって最適であるとは限らないことです。どれが一番良い制度かは企業によって異なりますので、メリット・デメリットを理解し、自社にとって最適な制度を取り入れるようにしましょう。

まず企業側から見た場合には、キャッシュフローの変動の有無や財務上、債務としての認識が必要かどうか、運用コストや税制面での優遇は受けられるかなどの項目でそれぞれ差異があります。まずは企業側の視点で制度の比較をしてみましょう。

退職一時金は運営費用がかからないメリットがあるものの、金利水準による毎年の積立金の変動など、会計が安定しないなどのデメリットがあります。

続いて、社員(加入者)側から見た時のメリット・デメリットは、退職後の給付額が予め決められているかどうか、転職した場合に資産の移動が可能か、資産の保障はあるかなどの違いがあります。

退職一時金を社内積立(内部留保)にしていた場合は、企業が倒産してしまうと支払いが保証されない恐れがあります。

そもそもなぜ企業年金が必要なの?

厚生労働省のデータ(※1)によると、企業型確定拠出年金の加入者や導入企業は右肩上がりで増えています。

この理由の一つは、人材確保の対策として企業年金制度の導入が有効であるためです。冒頭で述べた通り、現代は人材の流動性が高くなっているため、いかに優秀な人材に入社してもらい、その社員に長く働いてもらうかがポイントになります。

企業年金制度を導入していれば資産を転職時に持ち運ぶことができますが退職一時金制度では持ち運びはできません。したがって、転職先を探している人材にとって企業年金制度が導入されていない企業は、マイナスに思われかねません。そして、今在籍している社員にとって、退職後の資産が保障される企業年金制度は日々働く上での安心材料になります。

企業年金が実際に人材確保に一役買っている

近年では人材の流動性が高い業界でも企業型確定拠出年金の導入が増加しています。

もともとは大手企業で多く導入されていた企業年金制度ですが、中小企業においても導入する企業は年々増えています。

転職者に限らず、在籍中の社員に対する定着率向上の対策としても効果があった事例もあり、人材確保のためには有効な制度であることは明らかです。

近年では大手企業の優秀な人材が中小企業へ転職することも珍しくありません。人材を「集める」「定着させる」ために、企業年金の導入は今後ますます必須項目となってくるでしょう。

(※1)厚生労働省 確定拠出年金「企業型年金の規約数などの推移(規約数、事業主数、企業型年金加入者数)」

人材戦略について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。