一般財団法人 日本不動産研究所 主席研究員 吉野薫

1978年、石川県生まれ。東京大学経済学部卒、東京大学大学院経済学研究科修士課程修了。日系大手シンクタンクのリサーチ・コンサルティング部門を経て、一般財団法人日本不動産研究所にて現職。現在、国内外のマクロ経済と不動産市場の動向に関する調査研究を担当するとともに、大妻女子大学非常勤講師を兼務している。著書に「これだけは知っておきたい『経済』の基本と常識」(フォレスト出版)、「Q&A 会社のしくみ50」(日本経済新聞出版社、共著)がある。

2013年に始まった日銀の「異次元の金融緩和」から10年。不動産投資市場へのプラスの影響は大きかったものの、最近はインフレ基調で「いよいよ日銀が政策転換するのでは?」との観測も出てきています。一般財団法人 日本不動産研究所の主席研究員で、不動産エコノミストの吉野薫氏に、日銀の金融政策が不動産市場に与える影響について、お話を伺いました。

不動産投資市場にプラスの影響をもたらした「異次元緩和」

日本不動産研究所が今年5月に公表した「第48回 不動産投資家調査」(2023年4月現在)では、日銀の金融政策が不動産投資市場へ及ぼす影響について、投資家がどのように考えているか、アンケートを実施しました。その中で、「異次元の金融緩和」は日本の不動産投資市場にプラスの影響を与えた、と考える投資家は約85%と大多数を占めました。

しかし昨年から始まった世界的なインフレによって状況は変化しており、現在は日銀が金融引き締めに転じる可能性を意識する投資家が増えています。

日銀法第2条には「通貨および金融の調整に当たっては物価の安定を理念とする」と書かれています。現在、2%の物価目標が日銀の目指す「物価の安定」です。日銀がこのまま金融緩和を続けるのか、それともどこかの段階で引き締めに転じるのかは、基本的には今後の物価次第といえるでしょう。

2022年12月のYCC運用見直しの影響は?

現在、市場関係者が気にしているのは、イールドカーブ・コントロール(YCC)の修正、そしてマイナス金利の解除です。

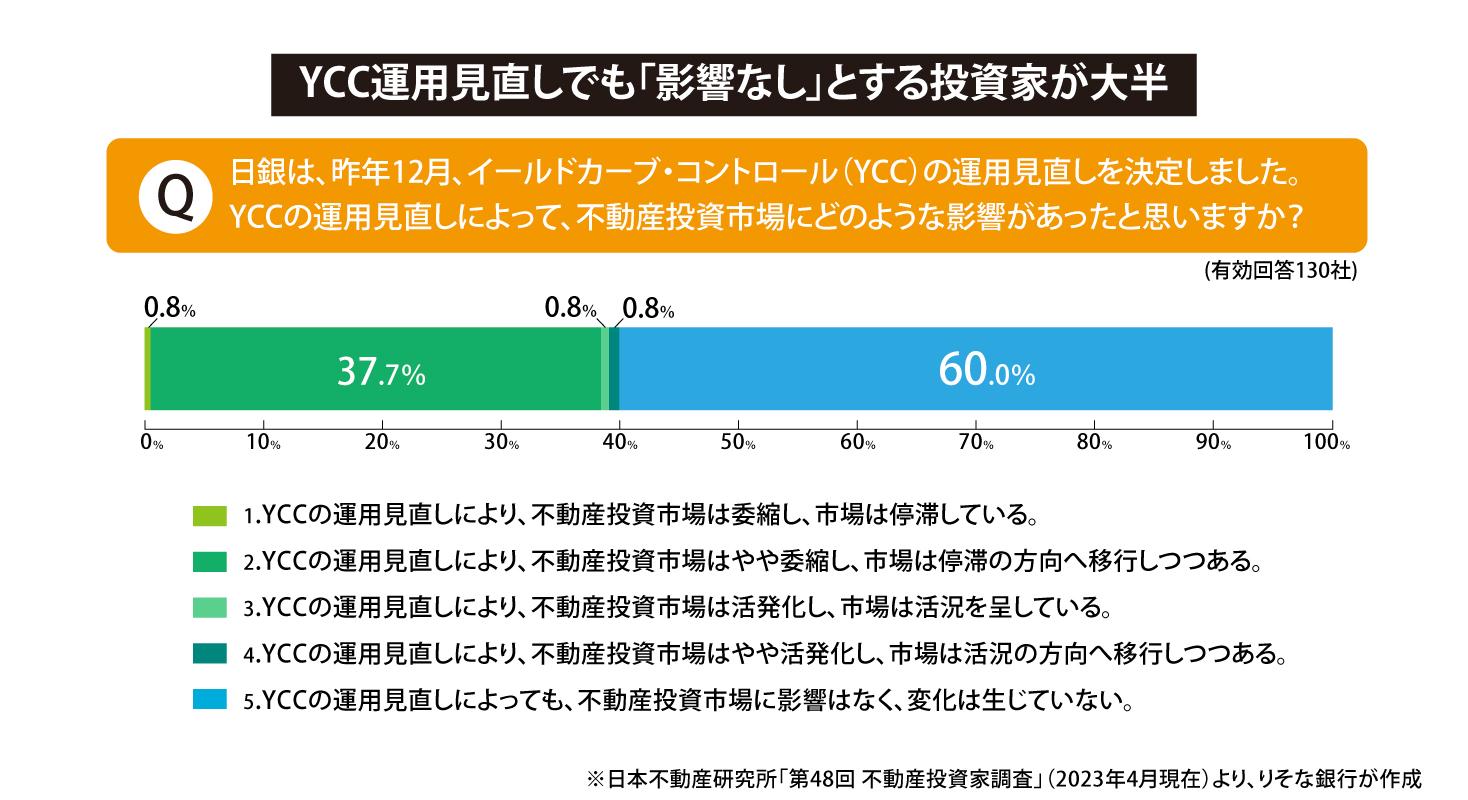

すでに日銀は昨年(2022年12月)、突然YCCを修正し、10年国債金利の変動許容幅を±0.25%程度から±0.5%程度に拡大しました。黒田東彦総裁(当時)は「これは利上げでも金融引き締めでもない」と説明しましたが、市場はそう思ってはおらず、直後には10年国債金利が急騰。結果的に利上げを招きました。また、多くの市場関係者にとっては寝耳に水で、困惑する声も聞かれました。しかし、2023年4月に不動産投資市場関係者の認識を尋ねたところ、下図にあるように、「YCCの運用見直しによっても、不動産投資市場に影響はなく、変化は生じていない」との回答が過半数を占めました。

実際、YCC修正によって不動産価格が下落するような現象も起きていません。すでに長期金利は2019年の秋を底に、昨年の政策変更の直前までに50ベーシスポイント程度上昇していましたから、YCC修正でさらに25ベーシスポイント上がっても大きな変化はなかった、ということです。

そして2023年7月の政策決定会合で、日銀は長期金利の変動幅は±0.5%程度を「目途」としつつ、国債を買い入れる際の指値オペの水準を従来の0.5%から1.0%に引き上げ、「YCCの運用を柔軟化する」ことを決定しました。昨年12月のようなサプライズ感はありませんでしたし、「金融緩和の持続性を高める」狙いであったとする日銀の説明も納得のいくものですので、市場関係者は冷静に受け止めたように見受けられます。

では今後、万が一、長期金利が1%になったらどうか? もちろん、長期金利が上昇するとリートの調達コストが上がるなど、影響は皆無ではないのですが、やはり「大変な悪影響が出る」と考える投資家は多数派ではないと思います。もっとも、現実に長期金利が1%に定着するという事態も、現時点では考えにくいのではないでしょうか。

海外市場との比較から未来を考える

次に、マイナス金利解除はどうかというと、あり得るとは思いますが、ゼロからプラスの水準に上がるまでには、相当な時間がかかるでしょう。もちろん今後、物価が昨年の欧米のように急上昇すれば話は別ですが、現時点ではそうした可能性は低いのではないかと考えています。

そして、利上げなどの金融引き締めが不動産投資市場にどのような影響を与えるかについて考える上で参考になるのは、すでに引き締めを行っている欧米など外国の事例です。例えば、米国では住宅ローン金利(30年固定金利)が3%から7%にまで上昇しています。商業用不動産についても、取引そのものが低調です。ただ、よく観察してみると、調達コスト上昇のみが市況悪化の原因ではなく、むしろ銀行の貸出態度悪化の方が大きく影響しているのです。

米国では、2022年3月から始まったFRB(連邦準備制度理事会)による断続的な利上げによって金融環境が大幅に冷え込み、2023年春には銀行の倒産も相次ぎました。また、貯蓄不足からローンの出し手にノンバンクが多いなどの事情があり、借り換えが難しくなっている投資家も多いです。

一方、日本では、銀行の預貸率(預金に対する融資の比率)はせいぜい6割程度で、仮に金利が上がっても、銀行が融資を引き締める必要があるような事態になる可能性は低いと考えています。ですから、もし日銀が本格的に金融引き締めをすることになったとしても、貸出態度は米国ほど悪化しないと思います。もちろん、調達コストは上昇しますが、じわじわと織り込まれていくのではないでしょうか。

そして、繰り返しになりますが、日本の物価が欧米のように急激に上昇する可能性は現時点ではほぼないため、大幅な政策金利上昇は起こりにくい。したがって今後、日銀の政策変更があったとしても、さほど急激なものではなく、不動産投資市場にひどく悪影響を与えることはないだろうと考えています。

不動産の有効活用について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。