東京のオフィス市況のいま

2022年の都心5区(千代田・中央・港・新宿・渋谷)のオフィスビルの坪あたり平均募集賃料は2万114円と、20年からの2年で1割も下落しました。オフィス空室率も6.44%と、供給過多の分水嶺といわれる5%を超えています(三鬼商事調査・22年10月時点)。

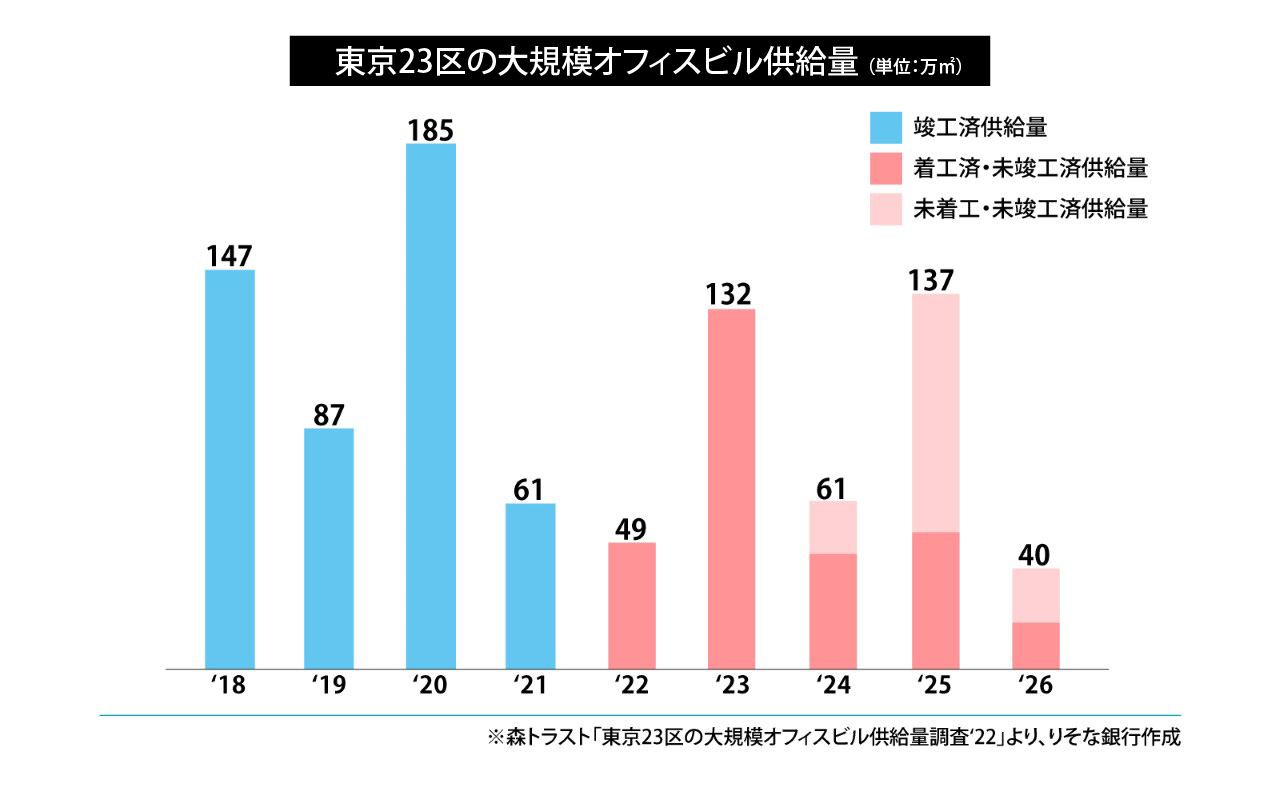

振り返れば、18~20年まで、東京では「2020年問題」と称されるほどのオフィスビルの新築ラッシュが到来しました。当時の増床坪数の予測では、18年に23万坪、19年に15万坪、20年に26万坪の計64万坪。過去20年で最大だったのは03年の32万坪ですから、かなりの拡大規模だったことがわかります。ただし、過去の新築ラッシュ時と異なり、18~20年は、未曾有のオフィス不足・賃料上昇によって新規供給分は吸収されました。アベノミクスとマイナス金利による景気回復などが追い風となり、20年初頭までの空室率は1%台、賃料は10年代半ばから上がり続けるという状況だったからです。これによって、危惧されたような空きオフィスビルの乱立という事態は回避されました。

ただし、20年以降、オフィス市場にはかつてない激しい逆風が吹き、市場も企業も大きな構造変化を遂げることになりました。その理由は言うまでもなくコロナ禍です。

新型コロナで一変したオフィス需要

19年末からの新型コロナウイルス感染症の流行により、20年が明けると、コロナ感染拡大防止のために在宅勤務を増やしてオフィスへの出社率を引き下げる動きが広がりました。20年4月の政府による緊急事態宣言下でこの動きは加速し、多くの企業が「テレワーク」への移行を実践しました。5月にはいったん、緊急事態宣言が解除されたものの、テレワークは継続され、新しい働き方として定着し始めたことで、オフィス需要は一気に縮小へと向かうことになりました。

当時の都心5区のオフィスの空室率と賃料の推移を見ると、まずテレワークへの親和性の高いIT企業が集まる渋谷区や通信・情報関連企業の集まる港区の一部でのオフィス解約による空室率上昇と賃料低下が進み、それが他区に波及する動きとなりました。また、都心5区のうちベンチャーや中小企業の多い渋谷区、新宿区でオフィス解約が進み、それが大企業や金融機関、官公庁の多い都心3区(千代田・中央・港)に波及したという別の見方もあります。いずれにせよ、最も人気の高い都心5区にまで空室率と賃料の低下が及ぶほど、オフィス市場は逆風に見舞われたということです。

ただし、22年に入って、政府がコロナ対策優先から経済優先へと舵を切ったことで、市況は22年第1~2四半期で底打ちとの希望的観測もあります。また、テレワークや在宅勤務から、再びオフィスへの出社を求める、働き方改革に対する揺り戻しの動きも少なくありません。しかし、コロナ第8波が到来するなど、まだ予断を許さない状況にあります。

今後の市況の見通しは?

また、ある程度定着したテレワークによるオフィス需要減少の流れが止まることはなさそうです。むしろ、大量の社員が集中して働く巨大オフィスビルに代わって、分散して働くためのサテライトオフィスや、準本社的機能を備えるワークプレイスなど、新たなオフィスの需要も生まれています。現在、企業は働き方改革を見据えたオフィス戦略の見直しを進めており、オフィスビルの市場構造は大きく変わる可能性があります。

加えてオフィスビル市場の需給も懸念されます。18~20年までのオフィスビル竣工ラッシュもあって、21~22年の新規建設は非常に少なく、コロナ禍で市況が厳しい中でも、供給過剰による市況の大幅調整局面入りは避けられました。しかし、計画・実行に5~10年を要する大規模インフラ整備や大型再開発計画をはじめ、23年、そして25年に再び大型オフィスビルの竣工ラッシュが見込まれており、そうした豪華で最新機能を有する新築物件の賃料設定が今後の市況を左右することになります。立地や機能の優れた新築オフィスビルの市況はすでに好転しているとの見方もありますが、オフィスビルの供給過剰懸念はくすぶっており、オフィス市場はまだ危うい綱渡りの状況にあるといえそうです。

不動産の有効活用について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。