令和8年度の税制改正において、「特定生産性向上設備等投資促進税制」が大きな注目を集めています。適用範囲の広さと、魅力的な優遇措置が定められているからです。この注目の税制について、税理士法人山田&パートナーズの池田丞平さんにお話を伺いました。

池田 丞平 マネージャー

税理士法人 山田&パートナーズ

1990年東京生まれ、2013年中央大学商学部卒業、専門学校にて税理士試験の勉強に励み、2016年税理士法人山田&パートナーズ入社、金融機関への出向を通じ、相続対策、事業承継コンサルティング、組織再編コンサルティング、設備投資減税コンサルティングなどを多数経験。

令和8年度税制改正の「目玉」といわれる理由

令和8年度(2026年度)の税制改正において、産業界から注目を集めているのが「特定生産性向上設備等投資促進税制」です。この制度は、単なる減税措置の延長ではなく、日本経済を底上げするための強力なメッセージが込められています。2026年2月、高市早苗首相は施政方針演説で「強い経済を実現するために圧倒的に不足しているのは国内投資である」といった趣旨の発言をしました。こうした背景を踏まえると、国内投資を活性化させることで生産性を向上させ、ひいては物価上昇に負けない継続的な賃上げを可能にするという好循環を生み出すことが本税制の最大の目的といえます。

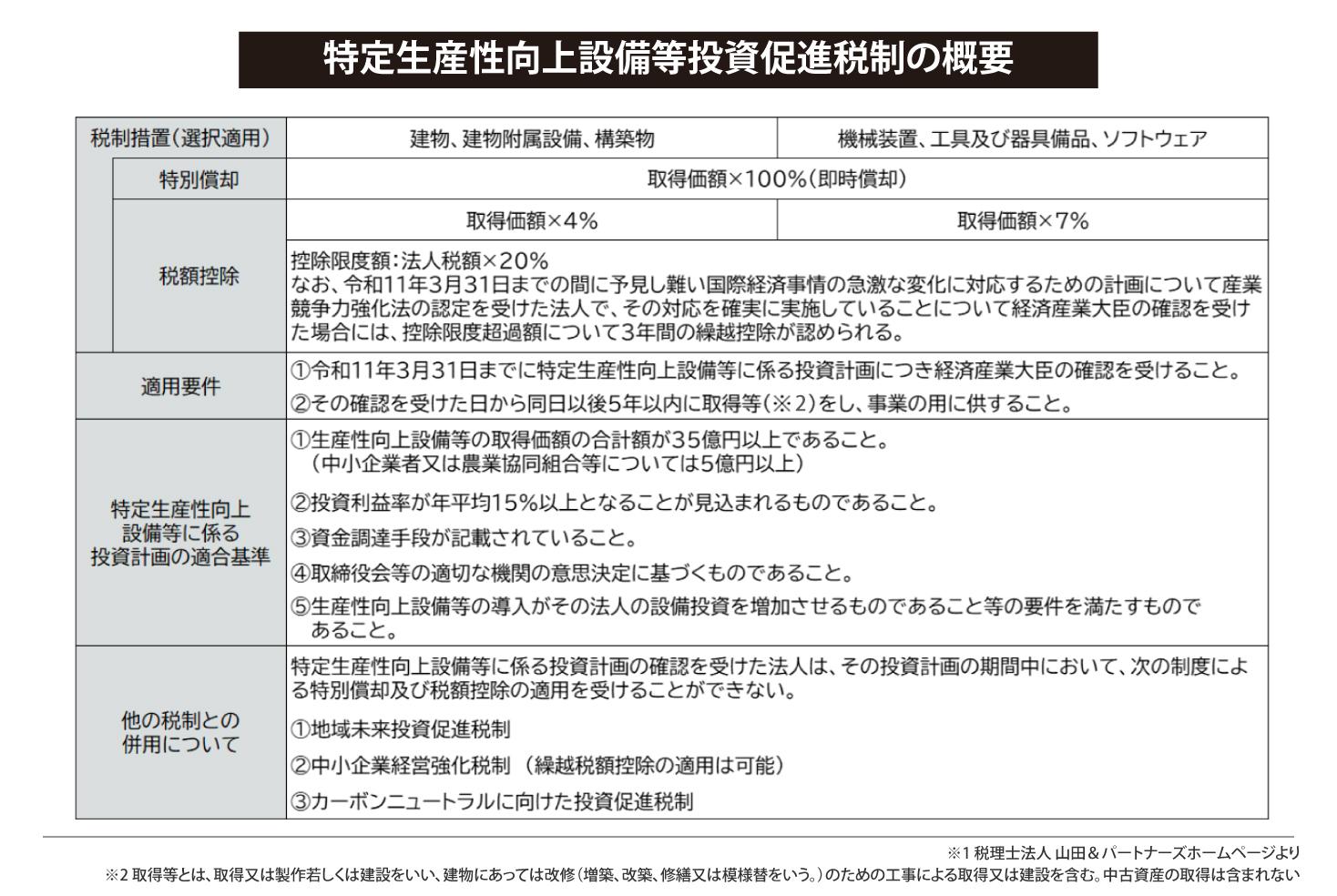

本税制がこれまでの投資促進税制と決定的に異なる第一のポイントは、その適用範囲の広さにあります。既存の制度、例えば「中小企業経営強化税制」では、電気業やコインランドリー業などといった特定の業種が対象外となるなど、一定の制限が設けられているのが通例でした。しかし、今回の新制度は原則として全業種を対象としており、あらゆる事業者が自社の生産性向上のために活用できる道が開かれています。

第二の大きな特徴は、建物という大きな資産に対して、かつてないほどの優遇措置が認められた点です。会計処理上、建物は鉄筋コンクリート造の工場であれば38年にわたって減価償却を行っていくものですが、本税制ではこの建物部分に対しても即時償却、あるいは高い控除率での税額控除が認められます。これは投資金額のインパクトが大きい不動産投資を伴う設備投資において、企業にとって極めて大きな資金的なメリットをもたらすことを意味しています。

即時償却と税額控除、それぞれの特徴とは

本税制を活用するにあたって、企業は「即時償却」と「税額控除」のいずれかを選択することになりますが、これらは企業の財務戦略によって慎重に検討する必要があります。

まず税額控除とは、その名の通り算出された法人税額から直接、一定の金額を差し引くことができる制度です。控除できる金額は、法人税額の20%が上限となります。例えば、本来であれば1億円の法人税を納める必要がある企業が、本税制によって1,000万円の税額控除を受けた場合、実際に支払う税金は9,000万円で済みます。この1,000万円は支払わなくて済んだお金であり、実質的には国から補助金を受け取っているのと同等の節税効果が得られることになります。

一方で即時償却は、本来であれば耐用年数に応じて数年間に分けて計上する減価償却費を、初年度に一括して計上することを認めるものです。例えば、耐用年数が10年の機械(定額法による減価償却を前提)を購入した場合、通常は毎年1,000万円ずつ減価償却するところを、初年度に多額の経費を計上することで、その年の利益を大きく圧縮できますから、その年の納税額を抑えることが可能になります。

ただし、注意が必要なのは、即時償却はあくまで「課税の繰り延べ」であるという点です。初年度に多額の減価償却を行う分、2年目以降に計上できる減価償却費は無くなります。耐用年数全体を通じたトータルの税負担額は通常の減価償却と変わらないのです。それでも即時償却を選ぶ理由は、手元のキャッシュを厚くできるという点にあります。投資意欲の強い会社の場合、そのキャッシュを次の投資へ即座に振り向けることができます。

したがって、資金繰りを優先して投資のスピードを上げたい企業は即時償却を、中長期的に税負担の軽減を求める企業は税額控除を選択するというのが一般的な判断基準となります。

今後のスケジュールを押さえよう

本税制の利用を検討する上で最も重要なのが、その開始時期と手続きのタイミングです。本制度の根拠となるのは「産業競争力強化法」であり、2026年3月の閣議決定を経て、現在は国会での審議が進められています。今後のスケジュールですが、2026年6月から7月頃に法案が可決され、実際の施行、つまり制度のスタートは7月から8月の夏頃になるとの見方が一般的です。

このスケジュールに関して、事業者が特に注意すべきは「着工」との兼ね合いです。まだ細かなところは未決定なのですが、おそらく建物投資の場合、建設工事の着工若しくは建設工事の完成までに投資計画を作成し、経済産業大臣の確認(いわゆる認定)を受けなければならないだろうと考えています。よって既に建設工事が始まってしまっているプロジェクトに対して、後出しで本税制を適用することはできないと思われます。したがって、現在計画中の案件がある場合は、制度の施行を待ってから手続きに進むか否か、タイミングを調整する必要があります。

具体的な手続きの流れとしては、まず事業者が要件に合致する投資計画を策定し、それを経済産業大臣に提出します。計画の策定には少なくとも1ヶ月程度の準備期間が必要ではないかと考えています。さらに、提出後の審査・認定にも、おそらく1ヶ月程度はかかるのではないでしょうか。そうすると、合わせて2ヶ月以上は見込んでおくべきということになります。余裕を持って準備を進めるのであれば、工事着工の3ヶ月から4ヶ月前には税理士など専門家と相談を開始し、制度施行と同時に動ける体制を整えておくことが理想的です。なお、本制度の確認期限は2029年3月31日までとなっており、この日までに認定を受ければ、その確認後5年以内に取得・事業供用した場合において本税制の適用が可能です。

りそなBiz Actionではこれらの資料もご用意しております。ぜひご活用ください。