税理士法人 山田&パートナーズ パートナー 川嶋哲哉

1969年神奈川県生まれ。94年上智大学理工学部卒業、大手私鉄勤務を経た後99年山田&パートナーズ会計事務所(現 税理士法人山田&パートナーズ)入所。2001年税理士登録、05年コンサルティング事業第2部部長、08年パートナー就任。法人業務を数多く担当し、経営的観点を踏まえた事業承継に関するセミナーやコンサルティング多数。

大きなメリットがある一方、さまざまな要件を満たす必要があり、決して簡単ではない事業承継税制。いったいどういった会社が利用に向いているのか、税理士法人山田&パートナーズの川嶋哲哉パートナーにお話を伺いました。

大きくメリットを享受できるのは?

事業承継税制で納税猶予の対象となるのは非上場株式等です。したがって、利用に向いているのはまず、承継する資産に占める株式の割合が大きい会社のオーナーということになります。

そして3代目の候補がいるかどうか、という点も重要です。こちらの記事で紹介しているように、事業承継税制ではさまざまな満たすべき要件があり、これら要件の多くは次の代(納税猶予を受けたのが2代目だとすると、3代目)にバトンタッチするまで満たし続けなければなりません。

したがって、親族内で3代目の候補がいない場合は、なかなか事業承継税制をおすすめできません。というのも将来、親族内で後継者が見つからず、親族以外の方が3代目になる場合、納税免除になる要件は「株式を無償で譲渡すること」なのですが、親族ではない人に無償譲渡とは、なかなか考えにくいはずです。しかし、有償で買い取ってもらうと、その時点で納税猶予は打ち切りとなってしまいます。

複数事業がある場合

また、事業は複数あるほうが望ましいでしょう。事業承継税制は、何らかの事業を手掛けている会社が対象で、有価証券、自ら使用していない不動産、現金・預金等の特定の資産を保有する資産管理会社では原則として適用されません。時代の趨勢によって事業をやめることもあるでしょうが、事業が複数あれば、雇用人数要件などを満たせていることが前提ですが、一つの事業をやめても、いずれかの事業が継続していれば、引き続き納税免除を受け続けられます。

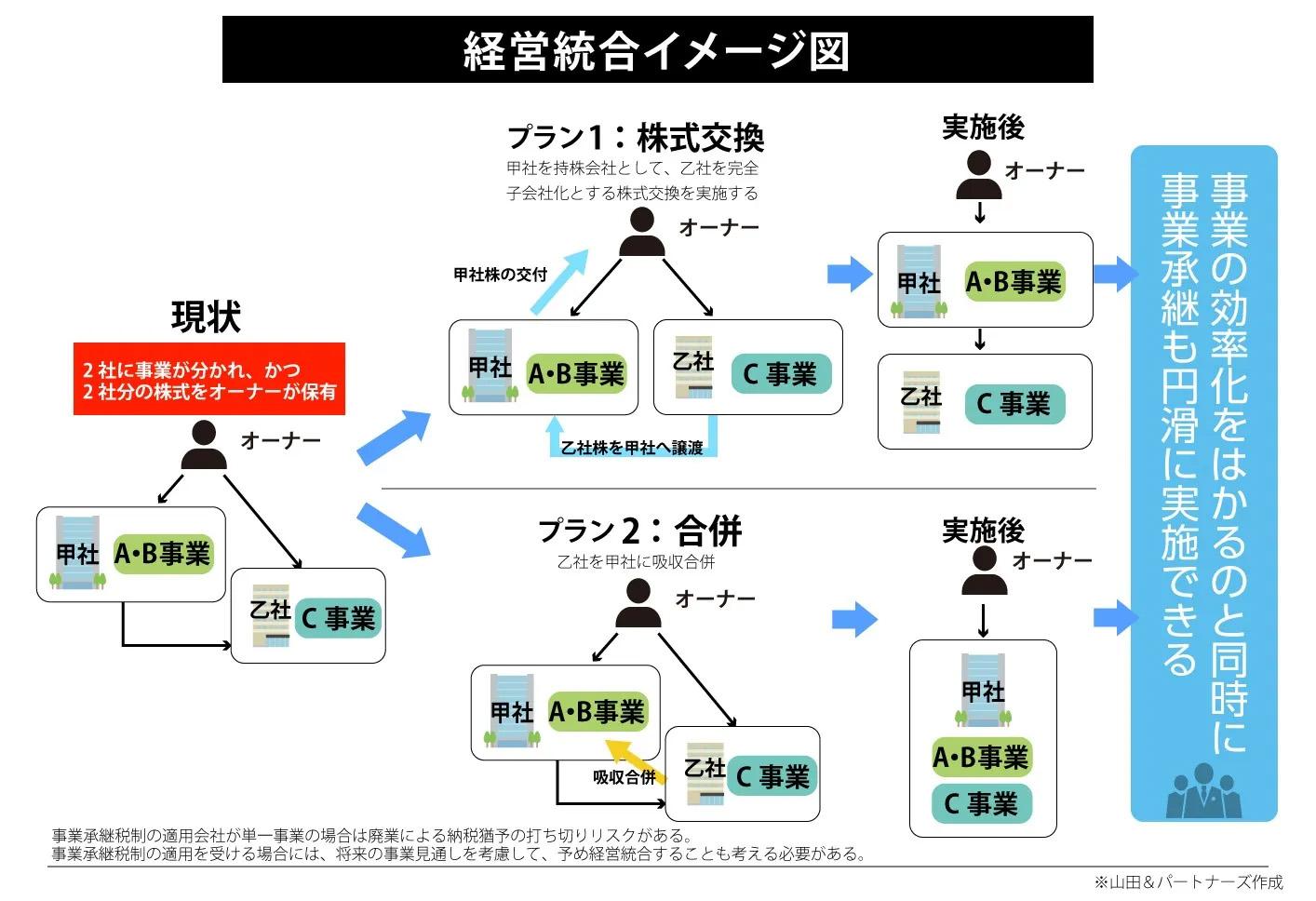

ただ、複数ある事業が異なる会社に分かれている場合、事業承継にあたっては、経営統合などで将来の経営をやりやすくするための施策が必要かもしれません。経営統合には下図のような方法がありますが、将来的な各事業の継続性を考えながら、持ち株会社制を選ぶのか、または1社に統合する吸収合併を選ぶのかを事前によく検討すべきでしょう。

次に事業承継税制を利用する会社の規模ですが、私の知っているケースでは、純資産価額2億円以上くらいの会社が多い印象です。このくらいの規模ですと、仮に要件を満たせなくなって納税猶予が打ち切りになったとしても、相続税が比較的高額ではなく、支払いは十分可能なケースも多いと思われます。したがって、「とりあえず納税猶予を受けておいて、途中で要件を満たせなくなったら、その時は相続税を払おう」という選択もできるのです。

一方、少数ですが、規模が大きな老舗会社などで、相続税が高額になりすぎて払うのが苦しい、という理由で事業承継税制を受けるケースもあります。この場合、3代目にバトンタッチするまで、要件をしっかり守り抜かねばなりません。

状況に応じた選択も可能

変わった利用方法としては、贈与税のみ納税猶予を受け、その後に発生した相続税についてはあえて、納税猶予を受けない、というケースもあります。すなわち贈与税の納税猶予時は相続税の納税猶予も考えていたけれど、相続時の状況的に相続税の納税猶予は利用しないという選択もできるということです。

一般的に贈与税の方が相続税よりも税率が高いことが多く、後継者1人が贈与を受けると高額な贈与税を後継者が自分の財産で払うことになります。相続税の納税免除を受けるとなれば、3代目にバトンタッチするまで要件を満たし続けなければなりませんが、贈与税の納税猶予だけならば要件維持も1代目の相続発生時までですから、ハードルはそこまで高くありません。「相続税は贈与税ほど高額にならないから、そこまではしたくない」とお考えの場合、贈与税のみでの利用という方法を取ることもあるのです。

いずれにしても、事業承継税制は複雑な制度ですから、税理士や金融機関など専門知識を有するところにしっかりと相談をして、アドバイスを得ていただきたいと思います。

事業承継について、わかりやすく資料にまとめましたのでこちらもぜひご活用ください。